Кредит как особый финансовый инструмент. Использование кредитных финансовых инструментов в банковской практике. Кредит для оплаты образования

Понятие «кредит» происходит от латинского слова «creditum», что означает «ссуда, долг». В экономической литературе кредит, как правило, определяется как система экономических отношений, возникающих в процессе предоставления денежных или иных материальных средств кредитором во временное пользование заемщику на условиях возвратности, срочности и платности. Если предоставление средств носит безвозвратный и бессрочный характер, то оно называется финансированием.

С сущностью кредитных отношений тесно связаны формы кредита. В зависимости от ссуженной стоимости различают товарную, денежную и смешанную (товарно-денежную) формы кредита. В зависимости от того, кто является кредитором в сделке, выделяют основные формы кредита, коммерческий (хозяйственный), банковский, потребительский, государственный и международный кредит.

Коммерческий (хозяйственный) кредит это кредит, предоставляемый предприятиями-поставщиками предприятиям-покупателям посредством отсрочки платежа за реализуемые ценности или покупателями продавцам в виде аванса или предоплаты за поставляемые товары. В результате хозяйствующий субъект может одновременно выступать кредитором и заемщиком.

Банковский кредит это кредит, предоставляемый банками своим клиентам в денежной форме. В роли клиентов выступают хозяйствен ные и финансовые структуры (юридические лица) и граждане (физические лица). Потребительский кредит это кредит, предоставляемый населению в товарной и денежной формах для покупки земли, недвижимого имущества, транспортных средств, других товаров личного пользования. В роли кредитора здесь выступают как специализированные финансово-кредитные организации и банки, так и любые юридические лица, осуществляющие реализацию товаров или услуг

Это денежные средства, предоставляемые взаймы государству (в лице центральных и местных органов власти) для покрытия его расходов, или кредиты, предоставляемые самим государством как кредитором (второй вариант менее распространен). Возникновение государственных расходов связано с выполнением эко номических и социальных программ развития общества и образованием дефицита бюджета. В роли кредиторов государства выступают население, хозяйственные и финансовые структуры. К государственному кредиту относится предоставление государством гарантий по заемным обязательствам юридических и физических лиц. Государственный кредит

Международный кредит это кредит в товарной и денежной формах, предоставляемый друг другу иностранными коммерческими партнерами и государствами. Товарные, или межфирменные, кредиты используются при строительстве крупных народнохозяйственных объектов. Денежные кредиты предоставляются банками, консорциумами банков и международными финансовыми институтами и предназначены для производственных и стабилизационных целей. В современных условиях основной формой кредита выступает банковский кредит.

Роль кредита раскрывается в его функциях. - перераспределительная функция. Кредитные операции связаны прежде всего, с аккумуляцией временно свободных денежных средств общества, перераспределение которых позволяет вкладывать свободный денежный капитал в любую отрасль экономики. Из отраслей с низкой нормой прибыли капиталы высвобождаются в денежной форме, а затем в форме кредита направляются в отрасли с высокой нормой прибыли; - функция авансирования воспроизводственного процесса. На основе кредита обеспечивается непрерывность кругооборота капитала в обществе и ускорение кругооборота капитала каждого заемщика, что позволяет ему преодолевать временные разрывы между потребностью в средствах и их избытком без замораживания средств в «резервах ликвидности». Эта функция кредита предполагает активное использование всех форм кредита и их гибкую трансформацию друг в друга;

Функция создания кредитных средств обращения. С момента своего возникновения кредит замещал полноценные деньги кредитными инструментами: векселями, банкнотами и чеками. Их использование в безналичных расчетах, по денежным обязательствам значительно сокращало налично-денежный оборот, а значит, и издержки обращения, связанные с изготовлением, пересчетом, перевозкой и хранением наличных денег. В настоящее время эмиссия денег центральными банками и банковской системой происходит на кредитной основе. Кредитование банками клиентуры и их рефинансирование Центральными банками определяют масштабы выпуска денег в хозяйственный оборот, а возврат кредитов ведет к изъятию денег из оборота.

Одновременно кредитные продукты выступают особым видом финансовых активов. Здесь их прежде всего отличает от других финансовых активов возвратный характер размещения средств, что позволяет говорить о них как о долговых продуктах. Кредитные продукты характеризуются движением стоимости от кредитора к заемщику и в обратном направлении.

С функциональной точки зрения кредитный рынок - это совокупность экономических отношений по поводу купли- продажи ссудного капитала в целях обеспечения непрерывности осуществления воспроизводственного процесса, а также удовлетворения потребностей в нем государства и населения. На таком рынке аккумулируются свободные денежные средства (ресурсы) хозяйствующих субъектов, государства, а также личные сбережения граждан, которые затем трансформируются в объект продажи (ссудный капитал) и перераспределяются на условиях возвратности, срочности и платности в соответствии со спросом и предложением на них.

С институциональной же точки зрения это совокупность кредитно- финансовых организаций, валютно-фондовых бирж, осуществляющих посредничество при движении временно свободных средств от продавцов (владельцев) к покупателям (пользователям). На кредитном рынке со стороны спроса на деньги выступают заемщики, а со стороны предложения денег – кредиторы, которые являются основными участниками кредитного рынка.

1 аккумуляционная функция кредитного рынка заключается в его способности аккумулировать временно свободные средства хозяйствующих субъектов, государства и населения (включая и малые суммы) и превращать их в ссудный капитал, приносящий их владельцам доход в виде процента; 2 перераспределительная функция кредитного рынка тесно связана с его первой, аккумуляционной, функцией, когда мобилизованные финансовые ресурсы по различным каналам направляются непосредственно тем, кто в них в данный момент нуждается, для целей производительного или потребительского назначе-ния. Благодаря этой функции кредитного рынка осуществляется перераспре-деление ресурсов (перелив свободного капитала) из одной сферы деятельности в другую, между регионами и территориальными округами страны. Это обеспечивает перераспределение капиталов в динамично развиваю щиеся отрасли экономики и имеющие приоритетное значение инвестиционные проекты; 3 стимулирующая функция кредитного рынка заключается в создании соответствующих условий для вовлечения свободных в экономике средств в кредитный оборот для выполнения капиталотворческой функции кредита;

4 инвестиционная функция кредитного рынка является развитием перераспределительной функции кредита, так как в настоящее время основной спрос на кредитном рынке наблюдается на долгосрочные ресурсы, определяющие технический прогресс в различных отраслях экономики, а соответственно, и экономический рост в стране. Что же касается физических лиц, то у них также велика потребность в инвестиционных кредитах, связанных с обустройством земельных участков, дач, строительством жилья (городской и загородной недвижимости), гаражей и т. п. 5 регулирующая функция определяет соотношение спроса и предложения на временно свободные ресурсы, создавая основу для альтернативности их вложения, например, в государственные ценные бумаги, страховые полисы, иностранную валюту, в драгоценные металлы. 6 социальная функция кредитного рынка заключается в дифференциации продавцов и покупателей ресурсов, создавая возможности для достижения социальной справедливости в национальной экономике (например, льготное кредитование малого бизнеса, отдельных потребительских нужд населения и т. д.). 7 информационная функция - выполняет роль источника информации, знаний, сведений о рыночной процентной ставке, видах кредитных продуктов, их цене, а также условиях получения и способов оформления кредитов.

Банковский кредитный рынок Кредитный рынок небанковских кредитно-финансовых институтов Кредитный рынок Кредитный рынок нефинансовых организаций (рынок коммерческих межхозяйственных кредитов) Кредитный рынок государства Рисунок 1 – Структура кредитного рынка

Соответственно, кредитный рынок - это самостоятельный сегмент финансового рынка, представляющий собой совокупность экономических отношений по поводу купли-продажи под влиянием спроса и предложения временно свободных средств экономических субъектов, совершаемых через финансовых посредников путем заключения кредитно-депозитных сделок.

Рынок депозитов Банковский кредитный рынок депозитов Рынок межбанковских кредитов и депозитов Рынок банковского клиентского кредитования Рынок корпоративных банковских кредитов Рынок банковского кредитования физических лиц Рынок банковских кредитов для государства и финансовых организаций Рисунок 2 - Структура банковского кредитного рынка

Рынок банковских депозитов (вкладов) как часть банковского кредитного рынка представляет собой рынок по привлечению банками в свой оборот свободных денежных средств для дальнейшего размещения. На этом рынке в качестве кредиторов выступают хозяйствую щие субъекты, финансовые организации, государственные органы, население, а заемщиками являются банки, которые конкурируют между собой за объемы и стоимость привлечения клиентских денег, используя для этого депозитную, процентную и маркетинговую политику. Рынок банковского корпоративного кредитования - самый развитый сегмент банковского кредитного рынка, так как в общей ссудной задолженности банков на кредиты нефинансовому сектору экономики приходится львиная доля - более 65%. Основными заемщиками на этом сегменте банковского кредитного рынка являются: коммерческие и некоммерческие предприятия и организации, находящиеся как в различных формах собственности (федеральной, государственной (кроме федеральной) и в частной собственности, т. е. негосударственной), так и в разных организационно-правовых формах, разной отраслевой принадлежности, а также предприниматели без образования юридического лица, нерезиденты (юридические лица).

Рынок банковских потребительских кредитов. Активное развитие в России в последние годы получил рынок банковского кредитования физических лиц (банковский рынок потребительских кредитов). По типу заемщиков это кредиты, предоставляемые: всем слоям населения, определенным возрастным или социальным группам, VIP- клиентам, студентам, молодым семьям. Основными кредитными продуктами на этом рынке являются: кредиты ипотечные (на строительство или приобретение жилья, приобретение земельных участков, строительство загородной недвижимости, гаражей, надворных построек), кредиты на образование, лечение, приобретение товаров длительного пользования (бытовой техники, автомобилей, мебели, средств малой механизации), предметов роскоши, антиквариата.

Рынок банковских кредитов для государственных финансовых органов незначителен как по своему объему, так и по доле, занимаемой им на банковском кредитном рынке. Основными кредитными продуктами этого сегмента банковского кре дитного рынка являются: - кредиты под кассовый разрыв между доходами и расходами бюджета; - кредит для покрытия бюджетного дефицита; - кредиты для финансирования целевых программ социально-эконо мического развития регионов.

Межбанковский кредит представляет собой экономические отношения между банками по поводу купли-продажи ресурсов на условиях возвратности, срочности и платности. Сделки осуществляются на одном из сегментов банковского кредитного рынка - рынке МБК. Межбанковское кредитование осуществляется, как правило, в рамках имеющихся корреспондентских отношений между банками. Особенностью межбанковского кредитного рынка является то, что банки периодически выступают на нем то в роли кредиторов, то в роли заемщиков (дебиторов) в зависимости от складывающихся обстоятельств. Другой особенностью межбанковского кредитного рынка является то, что на нем кредиты выдаются только в форме безналичных денег.

Современную экономику невозможно представить без банковского кредитования. На кредитном рынке используются различные виды банковских кредитов, методы и инструменты кредитования. Именно использование инструментов позволяет осуществить кредитную операцию, однако в научных работах понятие инструментов банковского кредитования изучено крайне слабо. Это обуславливает актуальность данной работы.

Прежде чем раскрывать понятие «инструменты банковского кредитования» рассмотрим трактовку термина «инструменты» в толковых словарях.

В толковых словарях термин «инструмент» трактуется в нескольких вариантах:

– как «орудие (преимущественно ручное) для производство каких-нибудь работ» ;

– как «средство, применяемое для достижения чего-нибудь» .

Различают различные виды инструментов:

– музыкальный инструмент;

– медицинский инструмент;

– слесарный инструмент;

– экономический инструмент;

– финансовый инструмент;

–инструмент фондового рынка;

– инструмент денежного рынка

– инструменты кредитования и др.

Можно перечислять различные виды инструментов и их будет также много, как и видов человеческой деятельности.

Предметом исследования данной работы является изучение инструментов банковского кредитования, которые по нашему мнению относятся к группе экономических инструментов.

По мнению Райзберга Б.А., Лозовскиого Л.Ш., Стородубцевой Е.Б., экономические инструменты – это «способы и средства управления экономикой, регулирования экономических процессов и отношений. В своей совокупности образуют экономические институты. К собственно экономическим инструментам относятся объемы и структуру производства, инвестиции, структура и формы собственности, денежная масса и параметры денежного обращения, доходы и расходы бюджета, трансферты, налоги и налоговые ставки, налоговые льготы, тарифы оплаты труда, цены, кредиты, банковские ставки кредитного и депозитного процента, ставка рефинансирования центрального банка, внутренние и внешние займы, государственные закупки, конкурсы, аукционы, санкции, штрафы, экономические стимулы, льготы, преференции» .

Разновидностью экономических инструментов являются финансовые инструменты.

По мнению ряда авторов финансовый инструмент – это «финансовые обязательства и права, обращающиеся на рынке, как правило, в документарной форме. К ним можно отнести: ценные бумаги, денежные обязательства, валюту, фьючерсы, опционы и т.д.»

По нашему мнению, как и финансовый рынок можно разделить на несколько сегментов, так и финансовые инструменты можно разделить на несколько видов:

–инструменты фондового рынка;

–инструменты денежного рынка;

–инструменты кредитного рынка;

–инструменты инвестиционного рынка;

–инструменты инвестиционного рынка и т.д.

По мнению Бланка И.А. «инструменты фондового рынка – это инструменты, с помощью которых осуществляются операции на фондовом рынке. К основным инструментам фондового рынка относятся акции, облигации, сберегательные сертификаты, инвестиционные сертификаты (первичные фондовые инструменты или фондовые инструменты первого порядка); опционы, фьючерсные контракты, форвардные контракты, свопы и другие деривативы (производные фондовые инструменты или фондовые инструменты второго порядка)» .

Точку зрения Бланка И.А. разделяют другие авторы, отмечая, что «инструменты фондового рынка – это ценные бумаги различного вида, которые продаются и покупаются на фондовых рынках; в первую очередь – акции, облигации» .

«Инструменты денежного рынка – инструменты, с помощью которых осуществляются основные операции с денежными активами предприятия. К основным инструментам денежного рынка относятся платежные документы, депозитные вклады, финансовые кредиты и другие» .

В ходе исследования мы столкнулись с различными трактовками: «инструменты кредитного рынка», «кредитные инструменты», «инструменты кредитования». Стоит отметить, что трактованные данных определений в научной литературе крайне мало. Очевидно, что все эти понятия очень близки, но для целей нашей работы будем изучать термин «инструменты кредитования».

Некоторые авторы считают, что инструментами кредитования являются сами кредиты. По мнению Литвиновой А.В., Черной Е.Г. «инструменты кредитования необходимо рассматривать с позиций того, что они характеризуют способы практической реализации основных принципов кредита – срочности, платности и возвратности. Соответственно, к числу кредитных инструментов в банковском кредитовании следует отнести:

–сумму заемных средств;

–срок кредита;

–процент по кредиту;

–льготный беспроцентный период;

–условия возврата кредита;

–предотвращение невозвратов и просроченной задолженности по кредиту (оценка кредитоспособности заемщика, контроль суммы задолженности, в т. ч. просроченной) и пр.»

Мы разделяем данную точку зрения.

Сумма кредита – это размер кредита, который может быть выдан клиенту банка. Величина кредита зависит от суммы запрашиваемой заемщиком и от его реальных возможностей возвратить денежные средства.

Срок кредита как инструмент кредитования. По сроку все банковские кредиты можно разделить на краткосрочные, среднесрочные и долгосрочные.

Процент по кредиту является одним из важнейших инструментов банковского кредитования. Банк может кредитовать заемщика по рыночной ставке кредита, по повышенной или льготной ставке.

Рыночная процентная ставка кредита представляет собой ту цену, которая сложилась на банковском кредитном рынке в настоящее время, под воздействием объективных законов рынка.

Банковское кредитование по повышенной процентной ставке применятся к заемщикам с большим кредитным риском (при нарушении ими условий кредитования), кроме того повышенная процентная ставка может использоваться при долгосрочном кредитовании, если прогнозируется рост стоимости ссуд.

На величину ставки по банковскому кредиту в странах с рыночной экономикой влияют внешние и внутренние факторы.

К внешним факторам относятся: уровень инфляции, уровень ставки рефинансирования, развитие банковской системы, развитие финансового рынка и др. Основным внутренним фактором, оказывающим влияние на величину процента за кредит, является кредитная политика банка.

Трифонов Д.А. отмечает, что если «рассматривать кредитование, то основным инструментом, при помощи которого будут реализовываться утвержденные планы кредитной деятельности, а также осуществляться контроль за ней, является кредитная политика банка, представляющая собой специальный документ, утвержденный высшим органом управления банка» .

Кредитная политика банка, кроме выбора целей и задач кредитной деятельности, как правило, представляет собой целый перечень внутренних положений и процедур, регламентирующих организационную сторону совершения кредитных операций, т. е. порядок предоставления кредитов, способы обеспечения их возвратности, порядок использования заемщиками кредитов и осуществляемый при этом контроль банка, порядок определения процентных ставок, порядок погашения кредитов, перечень документов для оформления кредитных договоров, договоров обеспечения кредитов и открытия ссудных счетов, перечень документов для оценки финансового состояния заемщиков. Кредитной политикой банка определены его подходы к оценке реальной рыночной стоимости предметов залога при кредитовании, а также регламентированы обязанности, полномочия и механизм взаимодействия сотрудников и подразделений банка, принимающих участие в осуществлении операций по кредитованию, в формировании кредитного портфеля банка и управлении им. Кредитная политика банка определяет приоритеты в выборе клиентов и кредитных инструментов, вбирает в себя приоритеты, принципы и цели конкретного банка на кредитном рынке, а также финансовый и иной инструментарий, используемый данным банком для реализации его целей при осуществлении кредитных сделок, правила их совершения, порядок организации кредитного процесса.

Данный инструмент управления кредитным портфелем банка нельзя отнести только к определенному виду инструментов, поскольку его можно отнести и к инструментам, характерным определенным уровням управления (т. к. используется практически всеми уровнями управления), и определенным стадиям управления (поскольку затрагивает все стадии управления кредитным портфелем) .

Стоит отметить, что процентная ставка по кредиту как инструмент банковского кредитования может выступать в двух видах:

1) фиксированная процентная ставка;

2) плавающая процентная ставка.

Фиксированная процентная ставка – постоянная процентная ставка, устанавливаемая на определенный срок и не зависящая от рыночной коньюнктуры.

Плавающая процентная ставка – это ставка, которая может меняться в течение всего кредитного периода.

Данная ставка состоит из следующих частей:

– постоянной величины;

– переменной величины.

За счёт второй части (переменной) и будет изменяться размер ставки банковского займа. Различают следующие условия возврата кредита:

– кредит, погашаемый единовременно (обычно в конце срока договора);

– кредит, погашаемый в рассрочку (равными или неравными долями, в установленные банком сроки).

Одним из инструментов банковского кредитования является кредитный мониторинг.

«Кредитный мониторинг представляет собой систематический постоянный банковский контроль в ходе использования кредита:

–качества кредита;

–соблюдения условий кредитного договора;

–состояния обеспечения кредита, что в итоге гарантирует его возвратность с соблюдением установленной в договорном порядке его доходности для банка» .

Контроль качества кредита состоит в том, что сотрудники банка должны контролировать финансовое состояние заемщика после выдачи ссуды, так как его ухудшение может повлиять на возникновение риска непогашения кредита вообще или в установленный срок и риска неуплаты банку процентов за кредит.

Контроль соблюдения условий кредитного договора сводится к проверке соблюдения заемщиком установленных для него лимитов кредитования (кредитных линий), целевого использования кредита, а также своевременности уплаты процентов за кредит, погашения основного долга в полном объеме и своевременно исходя из установленного в кредитном договоре графика.

Контроль обеспечения возвратности кредитов включает в себя проверку на месте у залогодателей наличие предметов залога, состояния их качественных характеристик и соблюдения режима сохранности, оценку действующей рыночной стоимости залога, его ликвидности с целью выполнения им своего предназначения в кредитной сделке .

Таким образом, инструменты банковского кредитования характеризуют способы осуществления основных принципов кредита – срочности, платности и возвратности. Инструментами банковского кредитования являются сумма заемных средств, срок кредита, процент по кредиту, условия возврата кредита, предотвращение невозвратов и просроченной задолженности по кредиту (оценка кредитоспособности заемщика, контроль суммы задолженности, в т. ч. просроченной) и пр. Характер использование инструментов банковского кредитования оказывает прямое влияние на эффективность банковского кредитования, поэтому банкам необходимо обеспечить грамотное их использование при проведении кредитных операций.

Список литературы

1. Банковское дело: Учебник для вузов. 2-е изд. / Под ред. Г. Белоглазовой, Л. Кроливецкой. – СПб.: Питер,

2008. – 400 с.

2. Бланк И.А. Словарь – справочник финансового менеджера. – К.: «Ника-Центр», 1998. – 480 с.

3. Литвинов Е. О. Приоритеты и инструменты розничного кредитования в России: Дис. … канд. экон. наук.

– Волгоград: Волгоградский гос. ун-т, 2008.

4. Литвинова А.В., Черная Е.Г. Современные формы, виды, методы и инструменты розничного кредитования: проблемы толкования и применения // Вестник ЮРГТУ (НПИ), 2011. – № 2. – С. 51-59.

5. Лопатин В.В., Лопатина Л.Е. Малый толковый словарь русского языка. – М.: Рус. яз., 1990. – 704 с.

6. Райзберг Б.А., Лозовский Л.Ш., Стородубцева Е.Б. Современный экономический словарь. – 6-е изд., перераб. и доп. – М.:ИНФРА-М, 2013. – 512 с.

7. Трифонов Д.А. Инструменты управления портфелем банковских активов // Вестник ТГУ, 2011, – № 4

(96). – С. 92-100.

8. Экономический и юридический словарь/Под ред. А.Н. Азрилияно. М.: Институт новой экономики, 2004.

Они подразделены на две группы:

Они являются своего рода товарами, и посредством их использования можно удовлетворить интересы всех сторон. Так, при применении этих активов достигаются следующие основные цели, связанные с хеджированием или с мобилизацией ресурсов и направлены на улучшение. Каждая рассматриваемая категория отличается своими особенностями, принимаемыми во внимание, поэтому необходимо уделить внимание изучению.

Сущность инструментов

В любой деятельности, особенно если она проходит на рынке, инструменты выступают как ключевые категории. Данная категория пришла к нам с Запада, и не может трактоваться однозначно. Это понятие не только часто упоминается в международной практике, но и в многочисленных нормативных документах. Термин с течением времени получал всё больше определений по мере того как развивались различные рынки. В финансовой части произошло формирование нового направления, которое имеет название инжиниринг финансов, а также возникла новая вакансия «финансовый инженер». В число его обязанностей входит поиск путей решения основных трудностей посредством проведения анализа. В настоящее время с этими инструментами наиболее часто сталкиваются банковские работники, аналитики по части финансов, аудиторы и менеджеры по управлению финансами.

Наиболее удобная и доступная терминология дана в государственных стандартах отчётности по финансам, в этой классификации не только доступно изложены основные понятия, но и приведены некоторые примеры касательно инструментов. Обязательство выступает некоторого рода отношением сторон, которые принимают участие в составлении договора.

Обязательства могут возникать на нескольких основаниях, в число первых из них можно отнести закон или деликт, и конечно сам договор. Обязательство выступает как очень важная необходимость соблюдения законодательства, а в случае с договором необходимо соблюдать обязательства. В случае деликта возникает обязательство как следствие вреда, который был причинён одной из сторон или нескольким сторонам.

Речь можно вести о тех договорах, которые влекут за собой изменение финансовой части компании. Поэтому категории несут в себе природу экономическую. В целом активы содержат в себе ряд следующих категорий:

- Обмен инструментов;

Помимо них достаточно часто встречаются и долговые инструменты, которые несут своеобразные последствия для многих участников.

Показанное утверждение свидетельствует о том, что можно выделить два вида характеристик, которые помогают дать классификацию:

- Операция должна содержать актив или же обязанность;

- Операция содержит форму договора.

Прежде чем переходить к рассмотрению финансового инструмента, важно знать, что само по себе определение широкое, это можно легко понять, оценив один из наиболее популярных договоров – купля-продажа. Согласно данному договору, одна сторона даёт в распоряжение и управление материального блага. Если покупатель вносит предоплату, то у продавца на появляется актив, а покупатель имеет тот же актив, который выражается в задолженности. Но в таком аспекте не рассматривается как инструмент. Есть и более сложные случаи. Например, когда по факту доставка товара уже осуществлена, и в балансе обеих сторон возникает пункт по кредиторской задолженности. А также по дебиторской задолженности.

Если товаром выступают не материальные ценности, а сами по себе финансовые активы (), то с общих позиций не происходит каких-либо изменений. Но все приведённые ситуации достаточно сложно назвать полностью бесспорными.

Виды финансовых инструментов

Кредиты и займы - вляются одним из наиболее распространённых на финансовом рынке. При совершении операций организация, которая выступает кредитором, выделяет средства заёмщику. Он в свою очередь, должен вернуть их.

Существуют различные подходы к трактовке понятия «финансовый инструмент» . В наиболее общем виде под финансовым инструментом понимается любой контракт (договор), по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия . В нашем курсе мы будем рассматривать только инструменты, доступные физическим лицам – индивидуальным гражданам. В этом случае формулировка будет выглядеть следующим образом: финансовые инструменты – это обращающиеся финансовые документы, с помощью которых осуществляются операции между Вами (физическим лицом) и другим лицом (физическим или юридическим) на финансовом рынке . На практике это означает, что Вы не просто передали из рук в руки наличные деньги (что тоже имеет свои риски и меры безопасности), а провели сделку через официальных участников рынка (банки, платёжные системы), зафиксировав её документарно.

1.1. Классификация финансовых инструментов.

Всё многообразие финансовых инструментов может быть классифицировано по тем или иным качествам. Главное из них – рынок, на котором они работают или, как говорят финансисты, обращаются.

1.1.1 Классификация по финансовым рынкам.

- Инструменты кредитного рынка – это деньги и расчётные документы (к ним относятся банковские карты, о которых мы поговорим подробнее в Разделе 2);

- Инструменты фонд ового рынка – разнообразные ценные бумаги;

- Инструменты валютного рынка – иностранная валюта, расчётные валютные документы, а также отдельные виды ценных бумаг;

- Инструменты страхового рынка – страховые услуги;

- Рынок драгоценных металлов – золото (серебро, платина), приобретаемое для формирования резервов.

1.1.2. По виду обращения выделяют следующие виды финансовых инструментов:

- Краткосрочные (период обращения до одного года). Являются наиболее многочисленными, обслуживают операции на рынке денег.

- Долгосрочные (период обращения более одного года). К ним относятся и «бессрочные», срок погашения которых не установлен. Обслуживают операции на рынке капитала (мы такие не будем рассматривать).

1.1.3. По характеру финансовых обязательств финансовые инструменты подразделяются на следующие виды:

- Инструменты, по которым не возникают последующие финансовые обязательства (инструменты без последующих финансовых обязательств) . Они являются, как правило, предметом осуществления самой финансовой операции и при их передаче покупателю не несут дополнительных финансовых обязательств со стороны продавца (например, продажа иностранной валюты за рубли, продажа золотого слитка и т.п.).

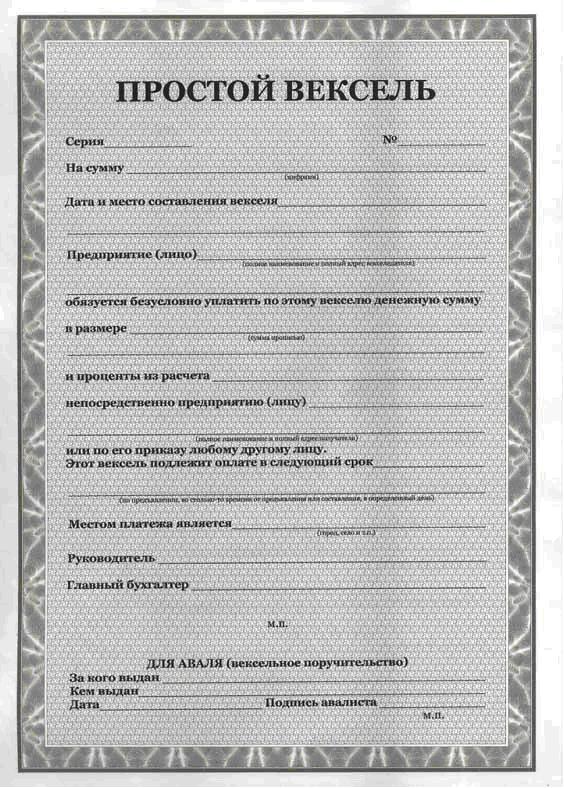

- Долговые финансовые инструменты . Эти инструменты характеризуют кредитные экономические отношения между различными юридическими и физическими лицами, возникающие при передаче стоимости (денег или вещей, определенных родовыми признаками) на условиях возврата либо отсрочки платежа, как правило, с уплатой процента. В зависимости от объекта кредитования - товарный капитал или денежный - различают две основные формы кредита: коммерческий (подтоварный) и банковский. отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации (лат. obligatio - обязательство) - ценная бумага, выпускаемая акционерными обществами и государством как долговое обязательство. О. подтверждает, что ее владелец внес денежные средства на приобретение ценной бумаги и тем самым вправе предъявить ее затем к оплате как долговое обязательство, которое организация, выпустившая О., обязана возместить по указанной на ней номинальной стоимости. Такое возмещение называют погашением. О. отличается от акции (см.) тем, что ее владелец не является членом акционерного общества и не имеет права голоса. Кроме выкупа в течение заранее обусловленного при выпуске О. срока, эмитент обязан выплачивать ее обладателю фиксированный процент от номинальной стоимости О. либо доход в виде выигрышей или оплаты купонов к О. , векселя (нем. Wechsel - обмен) - письменное долговое обязательство строго установленной законом формы, выдаваемое заемщиком (векселедателем) кредитору (векселедержателю), предоставляющее последнему безусловное, поддерживаемое законом право требовать с заемщика уплаты к определенному сроку суммы денег, указанной в В. В. бывают: простые; переводные (тратта); коммерческие, выдаваемые заемщиком под залог товаров; банковские, выставляемые банками данной страны на своих заграничных корреспондентов (иностранные банки); казначейские, выпускаемые государством для покрытия своих расходов. Простой В. удостоверяет обязательство заемщика, векселедателя, уплатить заимодавцу, векселедержателю, положенный к возврату долг в оговоренный срок. Переходный В., именуемый траттой, выписывается векселедержателем (трассантом) в виде письменного поручения, приказа векселедателю (трассату) заплатить заимствованную сумму с процентами третьему лицу (ремитенту). Тем самым ремитент становится новым векселедержателем. Например, кредитор Иванов предоставил деньги в долг Сидорову, но перевел полученный от Сидорова вексель на имя третьего лица - Михайлова, которому Сидоров и должен вернуть долг. В данной ситуации Иванов - первичный векселедержатель, трассант, Сидоров - векселедатель, трассат, а Михайлов - вторичный векселедержатель, ремитент, чеки (англ, cheque, амер. check) - денежный документ, содержащий приказ владельца текущего счета банку о выплате указанной в нем суммы определенному лицу или предъявителю, или произвести безналичные расчеты за товары и услуги. Такая чековая операция предварительно предусмотрена чековым договором и между банком и чекодателем. Банк может оплатить Ч. и в счет кредита чекодателю. Имеют место несколько видов Ч.: предъявительские, именные и ордерные. Предъявительский Ч. выписывается на предъявителя, его передача осуществляется простым вручением. Именной Ч. выписывается на определенное лицо. Ордерный Ч. выписывается в пользу определенного лица или по его приказу, т.е. чекодержатель может передать его новому владельцу с помощью индоссамента, который выполняет функции, подобные функциям вексельного индоссамента. Для расчета между банками используются банковские чеки. и т.п.

- Долевые финансовые инструменты . Такие финансовые инструменты подтверждают право их владельца на долю в уставном фонде их эмитента кредитная организация (филиал), осуществляющая эмиссию банковских карт, ценных бумаг или прочих обращающихся финансовых инструментов. и на получение соответствующего дохода (в форме дивиденда, процента и т.п.). Долевыми финансовыми инструментами являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.)

1.1.4. По приоритетной значимости различают следующие виды финансовых инструментов:

1.1.5. По гарантированности уровня доходности финансовые инструменты подразделяются на следующие виды:

- Финансовые инструменты с фиксированным доходом. Имеют гарантированный уровень доходности при их погашении (или в течение периода их обращения) вне зависимости от колебаний на финансовом рынке.

- Финансовые инструменты с неопределенным доходом. Уровень доходности этих инструментов может изменяться в зависимости от финансового состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового рынка (долговые финансовые инструменты, с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п.).

1.1.6. По уровню риска выделяют следующие виды финансовых инструментов:

- Безрисковые финансовые инструменты. К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период.

- Финансовые инструменты с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов, обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик"). К таким инструментам относятся чеки и веселя крупных банков, государственные облигации.

- Финансовые инструменты с умеренным уровнем риска. Они характеризуют группу финансовых инструментов, уровень риска по которым примерно соответствует среднерыночному. Примером могут служить акции и облигации крупных компаний, так называемые, «голубые фишки».

- Финансовые инструменты с высоким уровнем риска. К ним относятся инструменты, уровень риска по которым существенно превышает среднерыночный. Это акции более мелких и менее устойчивых компаний.

- Финансовые инструменты с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом рынке. Примером таких высокорискованных финансовых инструментов являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента,выпущенныепредприятием с кризисным финансовым состоянием; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов по наиболее существенным общим признакам. Каждая из рассмотренных групп финансовых инструментов в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Подробности описания каждого финансового инструмента можно найти в специализированной литературе или интернете (например, )

1.2 Риски и доходность. Что без чего не бывает?

Риск – понятие, которое характеризует вероятность какого-то события, положительно или отрицательно влияющего на ожидаемый результат. Как правило, для частных инвесторов и вкладчиков, интересен только риск отрицательных событий, т.е. событий влияющих на снижение дохода или даже возврата денег. Поэтому для начала построим наглядный график, где по горизонтальной оси будем отмечать рост доходности, а по вертикальной – рост рисков. Ось времени мы намеренно не изображаем, хотя понимаем, - чем далее во времени ожидаемое событие, тем больше факторов на него может влиять, а значит риск возрастает.

Запомним основную формулу – «чем выше предлагается доходность, тем рискованнее инструмент». Это означает, что Вам могут сулить доход и 90%, и 250% годовых, но вероятность этого события (выплаты дохода) будут стремительно падать с ростом обещаний. Что бы ни говорили о надёжных вложениях и перспективных проектах, это будет похоже на создание «пирамиды», хорошо известной по МММ, где деньги выплачиваются недолго и не всем!

Какой вывод нужно из этого сделать? Нет высокого дохода без риска потерять часть вложенной, а иногда(как это было в кризисные годы) почти и всей суммы. На Схеме 1 финансовые инструменты размещены относительно друг друга в оценке доходности/риска. Так вклады и депозиты до 700 тыс. руб. гарантированы к возврату государством даже при наступлении банкротства банка (возможно, что вскоре будет установлена новая планка в 1 млн. руб.). Доходность по гос. облигациям также гарантирована государством, хотя мне памятен 1998 г., когда объявленный дефолт отменил все гарантии.

Product Protocol - это протокол с открытым исходным кодом для краудфандинговых / краудлендинговых кампаний, основанный на выпуске цифровых активов, интеграции со всеми бизнес-процессами, управлением средствами и финансовыми операциями.

Обратите внимание, что наличные деньги на схеме размещены с отрицательной доходностью, но с положительным риском. Первое объясняется инфляцией, которая обесценивает Ваши «неработающие» деньги, второе объясняется рисками их потерять физически (украли, сгрызли, сожгли…)

Итак, какие инструменты доступны Вам? Это зависит от того, какими средствами Вы располагаете (см. Таблицу 1). Предположим, что Вы попадаете в одну из категорий – А (свыше 300 тыс. руб.), Б (от 100 до 300 тыс. руб.), В (от 10 до 100 тыс. руб.) и Г (до 10 тыс. руб.)

Таблица 1. Соотношение риска и доходности для финансовых инструментов.

|

что возможно |

(свыше 300 тыс. руб.) |

(100 - 300 тыс. руб.) |

(10 - 100 тыс. руб.) |

(до 10 тыс. руб.) |

|

торговля акциями |

возможно, но ограниченно |

|||

|

паевые инвест. фонды |

||||

|

вложения в драг. металлы |

да, но сомнительная необходимость |

|||

|

банковские депозиты |

||||

|

вложения в иностр. валюту |

возможно |

|||

|

текущий вклад |

возможно |

|||

|

наличные рубли |

реальность |

Если Вы принадлежите категории А и Б, то Вам уже должны быть известны адреса брокерских компаний и паевых инвестиционных фондов. Там Вам предложат инвестиции на любой вкус (т.е. риск и доходность). Если при этом Вы – консервативный инвестор, т.е. предпочитаете надёжность превыше риска убытков, то Вам предложат портфель из облигаций (в т.ч. гос. облигаций) и, наоборот, если Вы «рисковый игрок» и готовы потерять часть инвестиций, но при этом иметь возможность и получить сверх-доходы, то Вам предложат портфель из акций свежих компаний, коктейль из валютных фьючерсов, опционов на покупку/продажу нефти, золота и прочих биржевых товаров. Окраску в жёлтый и оранжевый цвет я даю условно, т.к. инвестиционный портфель можно сформировать так, что он будет не более рискован, чем «зелёный» доллар или крайне рискован как игра в казино на «красное».

В случае, когда Вы принадлежите к категории В и Г, лучше сохранять консервативную стратегию и оперировать инструментами, окрашенными в зелёный цвет.

Стратегия повышения качества управления финансовой

деятельностью предприятия должна предусматривать эффективное внедрение современных

научных достижений в этой сфере деятельности, в первую очередь, обеспечивать выбор соответствующих финансовых инструментов

осуществления операций на финансовом

рынке. Финансовые инструменты

представляют собой разнообразные обращающиеся финансовые

документы, имеющие денежную стоимость, с помощью которых осуществляются операции на финансовом

рынке.

В соответствии с принципами учета состав современных финансовых инструментов

используемых предприятием, характеризуется следующими их видами (рис. 17.1):

1. Финансовые активы представляют собой имущественные ценности предприятия в форме денежных средств; и их эквивалентов; контрактов, предоставляющих право получить денежные средства или другие имущественные ценности от иного хозяйствующего субъекта; контрактов, предоставляющих право обменяться финансовыми инструментами

с другим участником финансового

рынка на потенциально выгодных условиях; инструментов

собственного капитала другого предприятия.

2. Финансовые обязательства представляют собой исходящую из условий контракта обязанность предприятия передать свои денежные средства или другие имущественные ценности другому хозяйствующему субъекту; обменяться финансовыми инструментами

с другим участником

финансового

рынка на потенциально невыгодных условиях.

3. Инструменты собственного капитала представляют собой контрактный документ, подтверждающий право его владельца на определенную часть в активах предприятия, остающуюся после вычитания сумм по всем его обязательствам.

4. Производные финансовые инструменты

(деривативы) представляют собой особую форму контракта, не требующую начальных инвестиций предприятия, расчеты по ко-торому будут производиться в будущем периоде по окончании срока его действия, стоимость которого изменяется вследствие изменений процентной ставки, курса ценных бумаг, валютного курса, индекса цен, кредитного рейтинга или других ценовых характеристик соответствующего базисного финансового инструмента.

Обращающиеся на финансовом

рынке инструменты,

обслуживающие операции на различных его видах и сегментах, характеризуются на современном

этапе большим разнообразием.

1. По видам финансовых

рынков различают следующие обслуживающие их инструменты:

а) Инструменты кредитного рынка. К ним относятся деньги и расчетные документы, обращающиеся на денежном рынке.

б) Инструменты фондового рынка. К ним относятся разнообразные ценные бумаги, обращающиеся на этом рынке (состав ценных бумаг по их видам, особенностям эмиссии и обращения утверждается соответствующими нормативно-правовыми актами).

в) Инструменты валютного рынка. К ним относятся иностранная валюта, расчетные валютные документы, а также отдельные виды ценных бумаг, обслуживающие этот рынок.

г) Инструменты страхового рынка. К ним относятся предлагаемые к продаже

страховые услуги (страховые продукты), а также расчетные документы и отдельные виды ценных бумаг, обслуживающие этот рынок.

д) Инструменты рынка золота (серебра, платины). К ним относятся указанные виды ценных металлов, приобретаемые для целей формирования финансовых

резервов и тезаврации, а также обслуживающие этот рынок расчетные документы и ценные бумаги.

2. По периоду обращения выделяют следующие виды финансовых инструментов:

а) Краткосрочные финансовые инструменты

(с периодом обращения до одного года). Этот вид финансовых инструментов

является наиболее многочисленным и призван обслуживать операции на рынке денег.

б) Долгосрочные финансовые инструменты

(с периодом обращения более одного года). К этому виду финансовых инструментов

относятся и так называемые "бессрочные финансовые инструменты",

конечный срок погашения которых не установлен (например, акции). Финансовые инструменты

этого вида обслуживают операции на рынке капитала.

3. По характеру обязательств эмитента финансовые инструменты

подразделяются на следующие виды:

а) Инструменты, последующие финансовые

обязательства по которым не возникают (инструменты

без последующих финансовых

обязательств). Они являются, как прави-ло, предметом осуществления самой финансовой

операции и при их передаче покупателю не несут дополнительных финансовых

обязательств со стороны продавца (например, валютные ценности, золото и т.п.).

б) Долговые финансовые инструменты.

Эти инструменты

характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента).

Примером долговых финансовых инструментов

выступают облигации, векселя, чеки и т.п.

в) Долевые финансовые инструменты.

Такие финансовые инструменты

подтверждают право их владельца на долю в уставном фонде их эмитента и на получение соответствующего дохода (в форме дивиденда, процента и т.п.).

Долевыми финансовыми инструментами

являются, как правило, ценные бумаги соответствующих видов (акции, инвестиционные сертификаты и т.п.).

4. По приоритетной значимости различают следующие виды финансовых инструментов:

а) Базисные финансовые инструменты

(финансовые инструменты

первого порядка). Такие финансовые инструменты

(как правило, ценные бумаги) характеризуются их выпуском в обращение первичным эмитентом и подтверждают прямые имущественные права или отношения кредита (акции, облигации, чеки, векселя и т.п.).

б) Производные финансовые инструменты

или деривативы (финансовые инструменты

второго порядка) характеризуют исключительно ценные бумаги, подтверждающие право или обязательство их владельца купить или продать обращающиеся первичные (базисные) ценные бумаги, валюту, товары или нематериальные активы на заранее определенных условиях в будущем периоде. Такие финансовые инструменты

используются для проведения спекулятивных финансовых

операций и операций страхования ценового риска ("хеджирования"). В зависимости от состава первичных (базисных) финансовых инструментов

или активов, по отношению к которым они выпущены в обращение, деривативы подразделяются на фондовые, валютные, страховые, товарные и т.п. Основными видами деривативов являются опционы, свопы, фьючерсные и форвардные контракты.

5. По гарантированности уровня доходности финансовые инструменты

подразделяются на следующие виды: а) Финансовые инструменты

с фиксированным доходом. Они характеризуют финансовые инструменты

с гарантированным уровнем доходности при их погашении (или в течение периода их обращения) вне зависимости от конъюнктурных колебаний ставки ссудного процента (нормы прибыли на капитал) на финансовом

рынке.

б) Финансовые инструменты

с неопределенным доходом. Они характеризуют финансовые инструменты,

уровень доходности которых может изменяться в зависимости от финансового

состояния эмитента (простые акции, инвестиционные сертификаты) или в связи с изменением конъюнктуры финансового

рынка (долговые финансовые инструменты,

с плавающей процентной ставкой, "привязанной" к установленной учетной ставке, курсу определенной "твердой" иностранной валюты и т.п.).

6. По уровню риска выделяют следующие виды финансовых инструментов:

а) Безрисковые финансовые инструменты.

К ним относят обычно государственные краткосрочные ценные бумаги, краткосрочные депозитные сертификаты наиболее надежных банков, "твердую" иностранную валюту, золото и другие ценные металлы, приобретенные на короткий период. Термин "безрисковые" является в определенной мере условным, так как потенциальный финансовый

риск несет в себе любой из перечисленных видов финансовых инструментов;

они служат лишь для формирования точки отсчета измерения уровня риска по другим финансовым инструментам.

б) Финансовые инструменты

с низким уровнем риска. К ним относится, как правило, группа краткосрочных долговых финансовых инструментов,

обслуживающих рынок денег, выполнение обязательств по которым гарантировано устойчивым финансовым

состоянием и надежной репутацией заемщика (характеризуемыми термином "первоклассный заемщик").

в) Финансовые инструменты

с умеренным уровнем риска. Они характеризуют группу финансовых инструментов,

уровень риска по которым примерно соответствует сред-нерыночному.

г) Финансовые инструменты

с высоким уровнем риска. К ним относятся финансовые инструменты,

уровень риска по которым существенно превышает среднерыночный.

д) Финансовые инструменты

с очень высоким уровнем риска ("спекулятивные"). Такие финансовые инструменты

характеризуются наивысшим уровнем риска и используются обычно для осуществления наиболее рискованных спекулятивных операций на финансовом

рынке. Примером таких высокорискованных финансовых инструментов

являются акции "венчурных" (рисковых) предприятий; облигации с высоким уровнем процента, эмитированные предприятием, находящимся в кризисном финансовом

со-стоянии; опционные и фьючерсные контракты и т.п.

Приведенная классификация отражает деление финансовых инструментов

лишь по наиболее существенным общим признакам. Каждая из рассмотренных групп фи-нансовых инструментов

в свою очередь классифицируется по отдельным специфическим признакам, отражающим особенности их выпуска, обращения и погашения.

Рассмотрим более подробно состав и характер отдельных финансовых инструментов,

обслуживающих операции на различных видах финансовых

рынков.

1. Основными финансовыми инструментами

кредитного рынка являются:

а) денежные активы, составляющие основной объект кредитных отношений между кредитором и заемщиком;

б) чеки, представляющие денежный документ установленной формы, содержащий приказ владельца текущего счета в банке (или другом кредитно-финансовом

институте) о выплате по его предъявлении обозначенной в нем суммы денег. Различают именной чек (без права передачи и индоссамента); чек на предъявителя (который не требует передаточной надписи при его передаче другому владельцу) и ордерный чек (переводной чек, который может быть передан другому владельцу с помощью передаточной надписи - индоссамента);

в) аккредитивы, представляющие собой денежное обязательство коммерческого

банка, выдаваемое им по поручению клиента-покупателя произвести расчет в пользу покупателя или другого коммерческого банка в пределах определенной в нем суммы против указанных документов.

Различают отзывные и безотзывные аккредитивы, а также аккредитивы простые и переводные",

г) векселя, представляющие собой безусловное денежное обязательство должника (векселедателя) уплатить после наступления обозначенного в нем срока определенную сумму денег владельцу векселя (векселедержателю). В современной

практике используются следующие виды векселей: коммерческий вексель (оформляющий расчетное денежное обязательство покупателя продукции по товарному кредиту); банковский (или финансовый)

вексель (оформляющий денежное обязательство коммерческого банка или другого кредитно-финансового

института по полученному финансовому

кредиту), налоговый вексель (оформляющий денежное обязательство плательщика определенного вида налогового платежа рассчитаться в определенный срок по отсроченной его уплате). При совершении финансовых

операций на кредитном рынке могут применяться: процентный вексель (выписанный на номинальную сумму долга и предусматривающий начисление процента на эту сумму в размере, согласованном сторонами вексельной сделки); дисконтный вексель (доход по такому векселю составляет разница между его номинальной стоимостью и ценой его приобретения). Наконец, эмитируемые вексели (они являются одним из видов ценных бумаг) подразделяются на следующие их виды: простой вексель (он предполагает, что эмитент векселя является одновременно и плательщиком по нему конкретному лицу или по его приказу); переводной вексель (он предполагает, что его держатель может отдать приказ векселедателю об уплате суммы долга по нему путем индоссамента). Если вексель хозяйствующего субъекта содержит гарантию банка, он называется "авалированным векселем";

д) залоговые документы. Они представляют собой оформленное долговое обязательство, обеспечивающее полученный финансовый

или коммерческий кредит в форме залога или заклада. В случае нарушения заемщиком условий кредитного соглашения, владелец этого долгового обязательства имеет право продать их в счет погашения его долга или получить оговоренную в нем собственность.

е) прочие финансовые инструменты

кредитного рынка. К ним относятся девизы, коносамент и т.п.

2. Основными финансовыми инструментами

рынка ценных бумаг являются:

а) акции. Они представляют собой ценную бумагу, удостоверяющую участие ее владельца в формировании уставного фонда акционерного общества и дающую право на получение соответствующей доли его прибыли в форме дивиденда.

На современном

этапе развития отечественного фондового рынка акции являются наиболее широко представленным финансовым инструментом,

хотя по этому пока-зателю они существенно уступают показателям фондового рынка стран с развитой рыночной экономикой. Что касается объема финансовых

операций по акциям, то он сравнительно небольшой в силу низкой ликвидности и доходности преимущественной части его видов.

б) облигации. Они представляют собой ценную бумагу, свидетельствующую о внесении ее владельцем денежных средств, и подтверждающую обязанность эмитента возместить ему номинальную стоимость этой ценной бумаги в предусмотренный в ней срок с выплатой фиксированного процента (если иное не предусмотрено условиями выпуска).

На современном

этапе развития отечественного фондового рынка количество разновидностей обращающихся на нем облигаций сравнительно невелико (в сопоставлении с аналогичными показателями фондового рынка стран с развитой рыночной экономикой и количеством разновидностей обращающихся акций), однако по объему операций им принадлежит первое место (в первую очередь, за счет сделок по государственным облигациям).

в) сберегательные (депозитные) сертификаты. Они представляют собой письменное

свидетельство банка (или другого кредитно-финансового

института, имеющего ли-цензию на их выпуск) о депонировании денежных средств, которое подтверждает право вкладчика на получение после установленного срока депозита и процента по нему.

г) производные ценные бумаги или деривативы. Это относительно новая для нашего фондового рынка группа Ценных бумаг, получавшая уже отражение в правовых нормах. К числу основных из этих ценных бумаг относятся: опционные контракты; фьючерсные контракты; форвардные контракты, контракты "своп " и другие.

д) прочие финансовые инструменты

фондового рынка. К ним относятся инвестиционные сертификаты, приватизационные ценные бумаги, казначейские обязательства и другие.

3. Основными финансовыми инструментами

валютного рынка являются:

а) валютные активы, составляющие основной объект финансовых

операций на валютном рынке;

б) документарный валютный аккредитив, используемый в расчетах по внешнеторговым предприятиям (платежи по этому документу производятся при условии предоставления в банк требуемых коммерческих документов: счета-фактуры, транспортных и страховых документов, сертификатов качества и других);

в) валютный банковский чек, представляющий собой письменный приказ банкавладельца валютных авуаров за границей своему банку-корреспонденту о перечислении оговоренной в нем суммы с его текущего счета держателю чека;

г) валютный банковский вексель, представляющий собой расчетный документ, выставленный банком на своего зарубежного корреспондента;

д) переводной валютный коммерческий вексель, представляющий собой расчетный документ, выписанный импортером на кредитора или прямого экспортера продукции;

е) валютный фьючерсный контракт, представляющий собой финансовый инструмент

осуществления сделок на валютной бирже;

ж) валютный опционный контракт, заключаемый на валютном рынке с правом отказа на покупку или продажу валютных активов по ранее предусмотренной цене;

з) валютный своп, обеспечивающий паритетный обмен валютами разных стран в процессе осуществления сделки;

и) другие финансовые инструменты

валютного рынка (договор "репо" на валюту, валютные девизы и т.п.).

4. Основными финансовыми инструментами

страхового рынка являются:

а) контракты на конкретные виды страховых услуг (страховых продуктов), составляющие основной объект финансовых

операций с клиентами на страховом рынке. Эти контракты оформляются в виде специального свидетельства - "страхового полиса", передаваемого страховой компанией страховальщику;

б) договоры перестрахования, используемые при формировании финансовых

взаимоотношений между страховыми компаниями;

в) аварийная подписка (аварийный бонд) - финансовое

обязательство грузополучателя уплатить свою долю убытка от обшей аварии при перевозке груза.

5. Основными финансовыми инструментами

рынка золота являются:

а) золото как финансовый

авуар, составляющий основной объект финансовых

операций на этом рынке;

б) система разнообразных производных финансовых инструментов

или деривативов, используемых при осуществлении сделок на бирже драгоценных металлов (опционы, фьючерсы и т.п.).

Рассмотренная выше система основных инструментов финансового

рынка находится в постоянной динамике, вызываемой изменением правовых норм государственного регулирования отдельных рынков, использованием

опыта стран с развитой рыночной экономикой, финансовыми

инновациями и другими факторами.

Многие из рассмотренных финансовых инструментов

даже в практику стран с развитой рыночной экономикой были внедрены после их разработки лишь в последней трети двадцатого века. Разработкой таких новых видов финансовых инструментов

и соответствующих финансовых

технологий (в совокупности называемых "финансовыми

продуктами") занимается одно из наиболее современных

направлений финансового

менеджмента - "финансовый

инжиниринг". Американскими специалистами в области финансового

инжиниринга -Джоном Маршаллом и Викулом Бансалом предложена типовая нормативная модель разработки нового финансового

продукта, которая прошла соответствующую эмпирическую проверку.