Узнать находиться ли авто залоге. Залоговый автомобиль: по каким базам «пробивать» и на что обращать внимание. Видео: автомобиль в залоге: что делать

Пока машина не находится под залогом, ее собственник может распоряжаться ею, как пожелает. Но у мошенников пользуется популярностью следующая схема:

- взять кредит;

- сделать ;

- продать машину;

- уехать.

В результате покупатель рискует остаться без машины, которой может быть погашен чей-то долг. Из статьи кредит или залог и не попасться в сети мошенников.

Что нельзя делать с автомобилем под залогом?

При помощи залога обеспечиваются кредитные выплаты. Чаще всего залог оформляется еще тогда, когда производится покупка. Но также иногда выдача других кредитов предполагает залог транспортного средства.

Когда заключается договор залога, банку в большинстве случаев отдается на хранение паспорт технического средства как гарантия того, что данным имуществом он распоряжаться не будет.

Однако обойти этот пункт мошенникам ничего не стоит. Ведь одной базы по транспортным средствам, находящимся под залогом, просто не существует.

А что же банки?

Возникает вопрос о том, почему же банки не борются с такими вещами. А очень просто. Для них неважно, у кого будет отобрана машина, если долг не погасится. И если покупатель, приобретая транспортное средство, не знал о том, что оно находится под залогом, это не освобождает его от вероятности взыскания в пользу банка. Обычно так и происходит: продавец не выплачивает кредит, банк машину забирает. Даже если обратиться в суд, дело обычно заканчивается в пользу банка. Поэтому не праздным является вопрос: как проверить машину на кредит или залог?

При честной продаже заложенного автомобиля обращаются в компанию, которая занимается выкупом таких машин, договорившись с будущим покупателем о том, что он погасит кредит, а разницу между стоимостью автомобиля и кредитной суммой возвратят продавцу.

Как распознать, что автомобиль находится под залогом? Косвенные признаки

Большинство способов того, как проверить машину на кредит или залог, являются косвенными. Однако при совпадении всех их в совокупности можно с большой долей вероятности предполагать имеющийся залог на имущество.

Итак, обычно подозрительными бывают следующие обстоятельства.

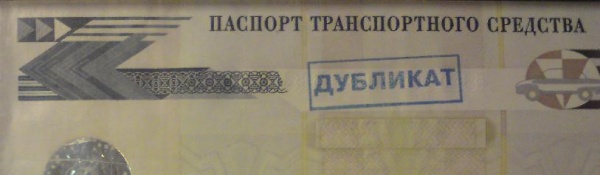

- Вместо оригинала при сделке продавец предоставляет дубликат ПТС. Конечно, даже при оригинальном ПТС нет гарантии того, что автомобиль не находится под залогом. Многие банки не требуют этот документ, а просто снимают копию. Ведь и без него спокойно можно продать машину с дубликатом. Поэтому эта мера уже не имеет смысла.

- Автомобиль продается в течение 3 лет после покупки. Это может свидетельствовать о том, что он был куплен в кредит. Ведь обычно кредит на покупку машины выдается на срок не более трех лет.

- Низкая цена для данного класса автомобиля, находящегося в идеальном состоянии и с маленьким пробегом.

- Запись в паспорте ТС, что по договору комиссии — это и есть кредит.

- Продавец не может предоставить документы, которые подтверждают факт покупки машины. Но даже такой договор не гарантирует отсутствие мошеннических действий, так как автомобиль может быть несколько раз перепродан.

Как распознать, что автомобиль находится под залогом? Прямые признаки

Существуют и прямые признаки, свидетельствующие о залоге.

Так, об этом говорит запись в кредитной истории продавца. Но законных способов на сегодняшний день просто нет. Поэтому верить в добытую незаконным путем информацию не всегда стоит. Ведь даже сами банки иногда не могут найти кредиты на человека, кому собираются выдать залог. А продавец сам вряд ли раскроет истину.

Бывает, что в полисе КАСКО указан банк как и есть информация об автокредите.

Но, опять-таки, если этих прямых признаков нет, это еще не значит, что машина чиста. Как проверить машину на кредит или залог? Ведь она может быть заложена не только в банковском учреждении, но и в ломбарде, и даже у частного лица. В таком случае является невозможной проверка авто на кредит.

Надежные способы: как проверить ТС на залог

С точки зрения теории конечно, можно обратиться во все функционирующие на территории России банки с запросом: нет ли у них такого-то автомобиля, находящегося под залогом. Однако реализовать эту процедуру на практике нереально. В то же время банк вовсе не обязан выдавать информацию о клиентах, он даже не имеет права разглашать эти данные.

Конечно, чувствуется необходимость в создании единой базы заложенных машин. И такие дискуссии ведутся уже несколько лет. Но пока ситуация остается неизменной.

Самый надежный способ проверить машину на кредит - это обращение на платную проверку авто в дилерский центр. Но даже в этом случае не будет стопроцентной уверенности того, что машина не обременена долгами. Их база банков и центров не включает все без исключения учреждения данного типа. Но крупные центры, по крайней мере, гарантируют, что авто не куплено у них и их партнеров.

Есть компании, гарантирующие, что после того, как проверить машину на кредит или залог перед покупкой у них, можно быть уверенным в ее свободном состоянии. Если они предлагают проверить авто по базам ГИБДД, знайте, это обман. В ГИБДД не ведется учет автотранспортных средств, находящихся под залогом. О нем знают только банк и заемщик. Поэтому никто не может дать 100% гарантию. А если такое кем-то обещается, то это свидетельствует об обмане.

Что делать, если автомобиль под залогом?

Безусловно, когда выясняется такая ситуация, приятного от нее мало. Добросовестный покупатель в большинстве случаев узнает о залоге лишь тогда, когда банк решает взыскать автомобиль за неуплату.

Первый вариант, который приходит на ум, - это подать в суд. Может такое случиться, что сохранить машину все же получится. Также можно оспорить арест и продолжать пользоваться движимым имуществом.

Если же дело будет проиграно и автомобиль отберут, покупатель вправе потребовать возмещения уплаченных средств у продавца. Конечно, речь не идет о том, чтобы с ним договариваться. Ведь не для того же мошенник устраивал это все, чтобы в конце добровольно отдавать деньги. А может быть, он и собирался оплатить кредит, и вы никогда бы не узнали о его существовании, но реализовать это не удалось. Вполне возможно, что кредиторов набралось немало, и придется еще ожидать своей очереди.

Тогда решение суда может быть принято в пользу добросовестного покупателя. Суд обяжет вернуть деньги, а вот получить их, даже имея на руках решение, сложно.

Обычно подобные продавцы не имеют никакого имущества, откуда можно было бы получить взыскание. Некоторые, правда, идут в таких ситуациях на такие же схемы, просто продавая автомобиль. Но это скорее бессовестный поступок и, конечно, незаконный. Доказать его сложно, так как постановление на еще должно дойти до ГИБДД. И если успевают уложиться в этот промежуток, то можно сказать, что некогда добросовестный покупатель превратился в такого же мошенника. А последний покупатель, в свою очередь, приобретет право требования денежных средств у предпоследнего. У него появятся реальные шансы в том случае, если он докажет, что его продавец знал о решении суда. Однако, если почта работала так же медленно, как и всегда, то доказать, что продавец знал о наличии обременения, бывает невозможно.

Как не стать жертвой мошенников?

Итак, подытожив все вышесказанное, как узнать, машина в кредите или нет? Проверка должна проводиться обязательно. Ведь покупатель рискует в данном случае намного больше, чем продавец. При выявлении обременения покупатель рискует лишиться и денег, и уже своего транспортного средства.

Схема мошенничества такова, что сначала у покупателя не возникает никаких подозрений:

- кредит в банке оформляется на подставное лицо под обеспечение ТС;

- авто выставляется на продажу по выгодной цене;

- еще два-три месяца кредит погашается, а после этого поступления прекращаются;

- инициируются розыскные мероприятия;

- выясняется новый владелец ТС, но и у него автомобиль можно изъять.

Надежная проверка

Как проверить машину на кредит или залог? Надежные способы следующие:

- Если автомобиль застрахован по КАСКО, проверьте, есть ли там данные о наличии выгодоприобретателя.

- Посмотрите на самый первый договор: там указано, продавалось ТС в кредит или нет.

- Желательно, чтобы был оригинальный ПТС.

- Желательно иметь платежные документы при покупке машины.

Заключение

Если вы решили купить авто, бывшее в употреблении, в договоре купли-продажи обязательно укажите реальную стоимость. Тогда, если будет судебное разбирательство, вы получите больше шансов на возвращение денежных средств полностью.

Таким образом, на сегодняшний день нет 100% способов того, как узнать, что машина не в кредите. Кредиты, тем не менее, можно распознать по косвенным признакам и лучше отказаться от покупки при наличии их совокупности.

Среди хитрых проделок мошенников распространена продажа залоговых машин. Купив такое авто, новый владелец в скором времени может навсегда лишиться покупки и уплаченных за неё денег. Автокод рассказывает, чем опасно приобретение залогового авто и как избежать сделки с неблагонадежным продавцом.

Чтобы не путать понятия, разберемся, чем отличается залоговый автомобиль от кредитного.

- Что значит машина в залоге? Это широкое определение включает в себя: и нахождение машины в автокредите, и её выступление гарантией под кредит в банке или у других частных и физических лиц.

- Кредитный автотранспорт приобретается в долг у банков и посреднических заведений. Оно может быть одновременно залоговым, а может и нет, если заемщик предложил другое имущество.

Как авто оказывается в залоге

Залог обеспечивает выполнение обязательств заемщиком. Пока тот вовремя возвращает то, что брал в долг, кредитор не имеет претензий. Однако он может обратиться в суд, если долг будет просрочен. Тогда в качестве компенсации кредитор забирает то, что находилось в залоге. Итак, когда авто может быть в залоге:

- Автокредит - приобретение машины в кредит - дело быстрое и несложное. При этом необходим минимум документов и времени. Новый автомобиль в залоге у банка до тех пор, пока кредит не будет полностью выплачен.

- Потребительский кредит предполагает выдачу наличных средств на приобретение товаров длительного пользования. Банки разрабатывают различные программы займа денег под залог автомобиля.

- Частные финансовые организации оформляют займ под залог ПТС. Вероятность отказа невысока, при этом заемщик продолжает передвигаться на своем автомобиле. Среди преимуществ данного метода — оперативность и маленькая процентная ставка.

Вышеперечисленные организации стараются взыскивать долги самостоятельно с помощью коллекторов или подают в суд. Во втором случае заёмщика по закону обязывают выплатить долг со всеми неустойками, а залог переходит к судебным приставам. Также подать в суд за неуплату долгов могут государственные организации.

Что будет, если купить залоговый автомобиль

Виталий Зайков, эксперт, директор автоломбарда «Старый Город»:

«Все зависит от ситуации, когда покупался автомобиль в залоге. Если новый хозяин во время сделки купли-продажи оформит у юриста выписку из залогового реестра, в которой будет отметка, что залог не зарегистрирован, то покупатель может быть признан судом добросовестным. Зависит от того, дубликат ПТС на руках у продавца или нет, и как давно он получен. Если во время подписания договора купли-продажи залог был отмечен в реестре, покупатель имел возможность проверить его, но не проверил, приобретение залогового авто не подходит под требования добросовестности, поэтому нет причин для снятия финансовой ответственности. Автомобиль будет изъят.

Хоть реестр залогов и в открытом доступе, можно в суде сказать, что я зашел на сайт и на тот момент залога не было. В судебной практике принято, чтобы покупатель «дошел ножками» до нотариуса и взял выписку, тогда его действия указывают на добросовестность.

Так что если автомобиль оказался залоговым, нужно в любом случае готовиться к суду. Поэтому выписка из реестра залогов - главное доказательство.

Покупая автомобиль «с рук», всегда проверяйте его по открытым источникам: ГИБДД и база залогов нотариуса. Продавца стоит проверить по базе службы судебных приставов, бывает на нем висит «кредитный» долг, что должно вас насторожить. Либо может быть штраф в 500 рублей, из-за которого приставы накладывают ограничения, соответственно автомобиль не переоформят в ГИБДД и придется решать вопрос с приставами».

Реальные истории о покупке залогового авто

«Залогодержатель может забрать автомобиль в случае, если залогодатель перестанет исполнять обязанности по платежам. Ситуация серьезная - новый владелец в таком случае рискует остаться без всего. И примеров масса. У моего знакомого был случай. Он купил автомобиль за 450 тысяч рублей и стал его третьим собственником. При покупке машину проверять не стал. Через год к нему заявились судебные приставы и объяснили, что авто является собственностью банка. Первый владелец перестал платить по кредиту, и приставы решили забрать автомобиль. Товарищу пришлось оплатить чужой долг в 200 тысяч рублей, чтобы сохранить свою машину. Позже выяснилось, предыдущий владелец вообще не знал о том, что транспортное средство в залоге».

.jpg)

Как проверить авто на залог

Проверить автомобиль на залог перед покупкой можно через сервис «Автокод» . При выдаче денег в любой организации заёмщика просят указывать vin код автомобиля, который заносится в базу залогов нотариуса. Имея доступ к реестру залогов в Федеральной нотариальной палате, сервис Автокод выдаёт отчет о том, когда было заложено его транспортное средство.

- Числится ли автомобиль в залоге

- Дата, с которой авто находится в залоге

Также из отчета вы узнаете полную историю автомобиля: данные о пробеге, ДТП, тех. осмотрах, штрафах и многое другое.

Покупка залогового авто, как мы уже заметили, дело опасное. Всё, что сможет предпринять новый хозяин машины - обратиться в суд с иском на продавца, которого давно уже и след пропал. Иногда несведущему покупателю предлагают хитрый план - прописать в договоре низкую стоимость авто для обхода налоговой системы. В этом случае деньги точно уже не вернуть. Чтобы не нарваться на залоговые машины и избежать тяжелых последствий, мы настоятельно рекомендуем проверять, проверять и еще раз проверять желаемое авто.

Больше информации о проверке автомобиля .

Каждый водитель рискует, покупая поддержанный транспорт. Опасность заключается не только в приобретении автомобиля, который технически неисправен. Основная проблема может заключаться в покупке транспорта, оформленного как залоговое имущество. В таком случае новый владелец попадает в неприятности. Дело может закончиться тем, что собственник останется без автомобиля и вложенных средств. Очень важно определиться с тем, как проверить авто на кредит и залог, чтобы не попасть в неприятную ситуацию.

Что такое залоговый автомобиль

Залог - это разновидность финансового договора между кредитором и заемщиком. Он нужен для обеспечения гарантии соблюдения всех оговоренных условия и требований банка. В случае задержки выплат или несоблюдения договора компания имеет законное право арестовать залоговую собственность, независимо от размера задолженности.

При оформлении авто в кредит заемщик подписывает залоговые документы на машину. Это необходимо для того, чтобы дать банку гарантию возврата выданных денег. Если должник перестает совершать постоянные выплаты по кредиту, компания может беспрепятственно изъять предмет залога для компенсации нанесенного ей ущерба.

Нужно знать, как проверить автомобиль на кредит, потому что невозможно потом доказать о своей непричастности к заемщику и тот факт, что вы не принимали участия в выполненной мошеннической афере. Если правильно провести процедуру проверки, то можно снизить до минимума риск потерять машину и вложенные в нее средства.

Запреты для владельцев автомобиля

Важно, перед тем как проверить машину на кредит или залог узнать о запретах и ограничениях, которые могут быть наложены на транспорт. Во время оформления кредита банк позиционирует автомобиль как средство гарантии возврата долговых средств. Также при заключении договора между кредитором и заемщиком технический паспорт транспортного средства остается у заимодателя. Все документы будут возвращены официальному владельцу после соблюдения наложенных обязательств. Факт того, что технический паспорт не на руках у собственника является свидетельством того, что с автомобилем не будут совершены какие-либо сделки. Правда, многие мошенники умудряются обойти законодательство, предоставляя копии для продажи. В такой ситуации все долговые условия переходят на плечи нового владельца имущества.

Признаки кредита

Важно быть полностью убежденным, что покупаемая собственность не станет проблемой в будущем. Для этого нужно разобраться с вопросом, как проверить авто на кредит при покупке? Сперва стоит обратить внимание на первичные признаки залога. Например, один из таких - это наличие информация о кредитном учреждении, которое вписано в страховой КАСКО-полис. Отметка об этом напрямую говорит, что транспорт был куплен в кредит, а средства не были возвращены заимодателю в полном объеме. Также существует и ряд других признаков, которые помогают проверить машину на кредит:

- Первый признак: копия технического паспорта;

Довольно легко получить копию паспорта автомобиля, вся процедура не занимает много времени. Все, что нужно, это отправить в ГИБДД заявление, где указано, что владелец утерял оригинальный документ.

После этого собственник может получить дубликат паспорта, который можно использовать для продажи.

- Второй признак: с момента покупки автомобиля прошел маленький срок;

Обычно для того, чтобы погасить автомобильную задолженность перед банком уделяется около трех лет. Если покупка транспорта прежним владельцем произошла менее 3 лет назад, то существует вероятность обмана, собственность может выступать в качестве залога в неуплаченном долге.

- Третий признак: транспорт был куплен по комиссионному договору;

Этот факт также может стать причиной, которая должна насторожить возможного покупателя автомобиля. Запись об этом отмечается в техническом паспорте.

- Четвертый признак: относительно небольшая стоимость транспорта;

Перед приобретением стоит углубиться в изучение ценовой ситуации на транспортном рынке. Когда стоимость слишком занижена, лучше насторожиться, потенциальный покупатель может быть обманут. Неоправданно низкая цена говорит о желании текущего владельца быстрее продать свой автомобиль.

- Пятый признак: нет документов о покупки автомобиля.

Когда текущей владелец не в состоянии предъявить договор купли-продажи на данный транспорт, это может послужить поводом для беспокойства. Возможно, в нем написано о том, что этот транспорт выступает в роли залогового имущества.

Важно помнить! Если перечисленные выше признаки не были обнаружены, то это еще не говорит о полной юридической правильности и чистоте сделки. Нередко бывает, что транспорт заложен у частного лица либо в ломбарде. В таком случае сложно понять, как проверить авто на кредит.

Помните о том, что нужно сравнить данные с паспорта владельца с документами на автомобиль. Все реквизиты должны полностью совпадать. При обнаружении даже небольших различий, транспорт может продаваться по доверенности, что служит признаком кредитных обязательств. Вам понадобится договор о купли-продажи. Там вписан способ приобретения собственности, при отказе представить документ либо обнаружении сомнительных операций. Важно помнить, что не стоит доверять продавцу на слово, особенно если человек вам незнаком, даже если он говорит убедительно.

Способы выявить залоговый автомобиль

Существует несколько способов, как проверить автомобиль на кредит перед покупкой.

Основной каталог кредитных историй

Как при покупке автомобиля проверить на кредит? Нужно обратиться в центральный каталог кредитных историй.

Это специализированное предприятие, которое работает со всеми отделами кредитных договоров. Для того, чтобы определить выступает ли автомобиль в качестве залога нужно сделать запрос. Его можно направить один раз в год бесплатно, для этого нужны документы собственника транспорта. Информация не защищается никак и находится в свободном доступе. Ее невозможно изменить, это вправе сделать только кредиторы. Во время направления запроса нужно указать свою электронную почту, на которую будет прислана вся информация. Метод дает почти 100% гарантию обнаружения залога.

Важно! Следует знать, что бывают различные исключения. Например, может случиться так, что собственник не числиться в кредитной истории или предоставлена информация о втором долге, который не относится к транспорту. Также бывает, что продавец отказывается от предоставления нужных документов, что должно послужить поводом для беспокойства.

ВИН-код

Проверить авто на кредит по VIN может каждый. Каждому автомобилю причисляется специальный код. Это индивидуальный номер, хранящий полную информацию о транспортном средстве. В нем описана марка, технические данные, завод (на котором была собрана машина) дата изготовления и все предыдущие собственники. Также в коде заключена информация о способе приобретения. ВИН состоит из семнадцати цифр и наносится на лобовое стекло транспорта. Если немного присмотреться, то можно заметить знаки, которые могут помочь в проверке машины на кредит по ВИНу.

Существует специальный интернет-ресурс, который позволяет проверить авто по ВИН-коду на кредит. Покупателю нужно ввести цифры и получить информацию. Услуга предоставляется бесплатно (документы собственника не нужны).

Этот способ не дает 100% гарантии, но он достаточно точен. Дело в том, что существует возможность того, что работники ГИБДД или МРЭО ошиблись при оформлении документов и вписали не те цифры. Такая ситуация не исключена, но это маловероятно, особенно сегодня, когда число мошенников растет.

Автомобильный дилер

Как проверить машину на кредит? Можно обратиться в дилерский центр, в котором была куплена машина продавцом. Там можно договориться о предоставлении нужной покупателю информации по способу продажи транспорта. Однако сделать это нелегко - вся информация является конфиденциальной и может оглашаться только в некоторых случаях.

Во время обращения к дилеру осведомитесь - продают ли они автомобили в кредит. Такой вариант бывает нечасто, но тем не менее некоторые центры реализуют транспорт только за наличные средства. Когда это так, то можно без проблем покупать машину.

Что делать, если приобретена залоговая машина

Как правило, в подавляющем большинстве новый владелец узнает о долге только тогда, когда банк обращается к нему за взысканием средств. Единственным возможным выходом из этой ситуации является обращение в суд. Однако тогда лучше найти хорошего юриста, который сможет выиграть дело и обеспечить юридическую помощь, только в судебном порядке можно оспорить арест имущества.

Выиграть такое дело бывает очень трудно. Обычно исполнительный орган заступается за банки и кредиторов. Можно направить претензию на имя бывшего владельца автомобиля, но не стоит надеяться на возврат средств. С большей вероятностью деньги покупатель не вернет и останется без купленного транспорта. Именно поэтому лучше сразу определить мошенника.

Операции по покупке поддержанного имущества всегда имеют долю риска. Можно не только нарваться на поврежденный автомобиль, но и стать жертвой мошенника. Никто не захочет выплачивать чужой долг, особенно если за транспорт уже заплачено. Для безопасности и гарантии правильности сделки стоит обратиться к профессиональному юристу, который специализируется на таких делах.

Собрались приобрести автомобиль и решили не переплачивать за машину из салона? Да и зачем, если на вторичном рынке можно купить автомобиль с небольшим пробегом, в отличном техническом состоянии, да еще и на порядок дешевле. А все ли вы предусмотрели? Ведь покупая машину, так сказать, с рук, есть не только риск купить битое или поломанное авто, но и стать заложником чужих кредитных обязательств. Чтобы помочь вам не попасть в неприятности, предлагаем актуальный материал о том, как проверить желаемую вами машину на предмет залога или кредита. А также расскажем как быть если все же вам "повезло" стать обладателем кредитного авто.

Признаки залога

Находясь в процессе покупки машины "с рук", вы должны осознавать всю степень ответственности за свое предстоящее решение. Конечно, чаще всего продавцы — это добропорядочные люди, желающие просто продать свое старое авто. Но не стоит забывать, что среди них есть и мошенники, которые хотят нажиться на людях любой ценой.

Итак, предположим что мы собираемся купить б/у автомобиль и нам в обязательном порядке нужно изучить всю его подноготную. Для этого есть как минимум 3 способа:

- самостоятельное изучение нюансов сделки, которые могут быть признаками залога;

- проверка машины через специализированные сайты;

- комплексная проверка машины при помощи третьих лиц.

Начнем с самостоятельной проверки, понравившейся нам машины. Существует ряд признаков, делящихся на косвенные и прямые, при наличии которых вам нужно сразу задуматься о том, а не пытаются ли вас обмануть?

Косвенные признаки.

Чаще всего такие признаки могут не иметь под собой ничего криминального, но и на них необходимо обращать внимание, ведь обман может проявиться даже в мелочах. Подозрения должны вызвать такие нюансы:

- Продавец во время сделки предоставляет вам копию ПТС. Конечно, оригинал может быть действительно утерян, но чаще всего его забирает банк, когда машина оставляется в залог. Тогда мошенник, который взял определенную сумму в долг, оформил дубликат паспорта на транспортное средство, продал вам машину, и получив двойную выгоду скрылся. А вы останетесь ни с чем, так как кредитор может потребовать в счет долга заложенное авто.

- Продающемуся авто нет 3 лет. Чаще всего, если автомобиль берется в кредит, то срок займа не превышает 3 лет, следовательно, есть вероятность что долг за него еще не погашен, и от него хотят избавиться не честным путем.

- Цена на автомобиль серьезно занижена. Обязательно узнавайте среднюю ценовую политику на авто, которое вы присматриваете. Ведь слишком низкая цена может выступать в роли ловушки, и недоплатив сейчас, вы потеряете гораздо больше потом.

- Продавец не предоставляет документы о покупке автомобиля. Возрастает вероятность, что автомобиль имел не одного хозяина да еще и награжден не очень хорошей историей, в том числе и стал залоговым имуществом.

Однако, это только предположительные признаки, и в реальности с машиной может быть все в порядке просто так сложились определенные обстоятельства.

Прямые признаки залога или кредита.

Вот здесь уже будет сложнее скрыть явные факты нахождения машины в залоге:

- Наличие в ПТС отметки о покупке транспорта по договору комиссии — это самый настоящий кредит;

- Отметку об автокредите можно увидеть и в полисе КАСКО, если выгодополучателем значится банк. Это очередное подтверждение, что долг за авто еще не выплачен, и при наступлении страхового случая деньги будут возмещены банку.

Как проверить на кредит или залог в банке?

Чтобы проверить транспорт на возможность его нахождения под залогом или в невыплаченном кредите существует множество способов. Среди них есть как официальные, которые несут достоверную информацию, находящуюся в открытом доступе, так и частные предложения, гарантирующие полную проверку машины по всем возможным базам, но при этом требующие за свои услуги немаленькое вознаграждение.

Чаще всего причиной обращения в частные фирмы становится отсутствие информации у покупателя о доступных способах проверки автомобиля.

Как наиболее надежно проверить автомобиль?

А все очень просто, существует 2 основных способа проверить автомобиль:

- Через реестр залогов, где для начала поиска нужно зайти в раздел информации о предмете залога, и ввести вин-код автомобиля, который вы планируете купить. Если автомобиль чист, программа не найдет ни одной записи.

- С помощью базы судебных приставов. Одна трудность — проверка идет не автомобиля, а человека, и для этого вам нужны документы продавца. Если он чист, он не будет их скрывать. Вам нужно знать: ФИО, дату рождения и территориальный орган вашего продавца. Если продавец имеет официальные долги, вы об этом сразу узнаете, а также сможете посмотреть ни значиться ли автомобиль как средство погашения задолженности.

Как не стать жертвой мошенников?

Конечно, предусмотреть все невозможно, да если еще и иметь дело с профессиональными мошенниками, то попасть на крючок достаточно просто. Однако, есть ряд важных правил, которые помогут максимально обезопасить себя и свои финансы от нечестных продавцов:

- Внимательно изучайте все предоставленные вам документы: в них можно просмотреть всю информацию о владельце, их количестве. Сверяйте записи в разных документах, чтобы избежать посредников и подставных лиц. Проверяйте вин-код в машине и по документам.

- По возможности проверьте информацию о владельце и машине на всех доступных ресурсах, чтобы убедиться что она: не является залогом, не угнана, не попадала в ДТП (проверка по гос. номеру).

- Обращайте внимание на поведение продавца: если он не предоставляет все документы, подгоняет вас с принятием решения, увиливает от ответов, пытается запутать вас или отвлечь, значит, имеет место обман. Вам сразу нужно отказаться от идеи купить автомобиль именно у него.

Что делать в случае покупки кредитного автомобиля?

Если по каким-то причинам покупатель не сделал проверку перед покупкой автомобиля на возможность нахождения его в кредите или залоге, а недобросовестный продавец так и не снял обременение с автомобиля, то в скором времени банк может потребовать уже с нового владельца возместить долг или вернуть транспортное средство банку. Конечно, покупатель всегда может оспорить подобное решение через суд. Но вероятность выиграть дело не так уж и велика. Хотя у нового владельца всегда есть возможность хотя бы попытаться доказать, что он является жертвой мошеннических действий.

Суд также может вынести постановление об обязательном взыскании денег с продавца, но если брать во внимание что большинство таких сделок проводится умышленно, то вероятность получить свои деньги назад ничтожно мала.

Еще один способ наказать злоумышленника: подать на него заявление в полицию по факту мошенничества и нанесения вам материального ущерба. Вероятность привлечь его к ответственности таким способом возрастает в разы.

Что нельзя делать с автомобилей под залогом?

Когда автомобиль находится в залоге у банка, то могут выдвигаться ряд требований, которые кредитующийся, обязуется соблюдать:

- нельзя менять качественные характеристики автомобиля, проводить его тюнинг, который потребует выдачу нового свидетельства о регистрации авто;

- запрещено на период действия залога выдавать доверенности третьим лицам;

- запрет на продажу и дарение автотранспортного средства.

Однако, это во многих случаях только формальность, если вы честный плательщик, то с банком всегда можно договориться, предоставив ему доказательства, что кредитные обязательства, как и раньше, будут добросовестно исполняться.

Как проверить машину на угон?

Для проверки машины на предмет угона достаточно воспользоваться реестром ГИБДД. Осуществить проверку можно как непосредственно в организации, путем подачи устной заявки и получить детальную информацию о машине, так и посредством онлайн-проверки по базе. Для этого нужно будет указать вин-код, который и поможет сделать обзор на возможные ограничения по машине. Если авто "чистое" и не числится в угоне, программа ответит что информации о розыске данного транспортного средства нет.

Все статьи

Приобретая автомобиль с пробегом, помните, что техническая неисправность - самое малое, что может с ним приключиться в будущем. Куда хуже нарваться на покупку залоговой машины. Так и авто заберут, и деньги уже никто не вернет. Поэтому эксперты советуют проверять автомобиль как можно внимательнее. Автокод расскажет, как грамотно проверить машину на залог.

Как проверить машину на залог самостоятельно

Авто в залоге могут выдать очевидные признаки. Например, если машину приобретали в кредит, то в полисе КАСКО будет указано название организации, выдавшей кредит. А это значит, что долг еще не выплачен владельцем авто.

Как еще можно узнать о залоге:

- Во время сделки просите оригинал ПТС - в случае залога кредитор оставляет его у себя на время займа. Недобросовестные продавцы в таком случае показывают покупателю копию тех.паспорта, которую несложно получить по запросу в ГИБДД.

- Если с момента покупки машины из салона прошло не больше трёх лет, то, вероятно, она находится в автокредите. Три года - срок, который дают на выплату долга.

- Если в ПТС стоит отметка, что машину приобрели по договору комиссии, то это еще один повод, чтобы задуматься.

- Перед покупкой следует внимательно изучить рынок. Слишком низкая цена автомобиля может говорить о том, что продавец желает побыстрее от него избавиться. Сколько стоят подержанные машины , читайте в нашем специальном материале.

- Продавец должен предоставить договор о купле-продаже. Если его нет, то, возможно, он хочет что-то от вас скрыть.

Если личная проверка не дала результатов, или вы сомневаетесь в своей компетентности, то лучше продолжить проверку авто.

Вы решили обратиться в финансовые организации, чтобы продолжить проверку перед покупкой. Однако не забудьте учесть, что она отнимет у вас много времени, и будьте готовы им пожертвовать.

.jpg)

Где можно получить данные о залоге:

- Бюро кредитных историй. Это компании, которые законно занимаются хранением кредитных историй и предоставлением кредитных отчетов. Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ . По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заёмщиков о нём не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ.

- Проверка по банкам - способ весьма долгий и утомительный. Вам придётся заглянуть в реестр каждого из банков самостоятельно. Минус - далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру .

В обоих способах осуществить проверку без данных продавца не удастся. Как минимум, у вас на руках должна быть точная копия ПТС с подписью.

.jpg)

Конкретный и быстрый результат даст проверка через онлайн-сервисы. В этом случае на помощь придут как государственные, так и коммерческие сайты. Какими воспользоваться - решать вам. Чтобы знать наверняка, можно пройтись по всем сразу.

- Реестр уведомлений о залоге движимого имущества представлен Федеральной Нотариальной палатой России. Здесь можно определить все виды транспортных средств, находящиеся в залоге. Недостаток этого сервиса в том, что сюда финансовые организации присылают данные по собственному желанию. Поэтому есть вероятность, что залоговый транспорт может быть не занесен в базу.

- Федеральная служба судебных приставов поможет проверить не сам автомобиль, а его хозяина по паспортным данным. Вы увидите, какие взыскания проводились в отношении данного человека. Однако коллекторы обычно не сразу подают судебные иски. И еще: если владелец авто исправно выплачивает денежный займ, то машину здесь вы не найдете.

- Автокод — платный сервис, проверяющий историю авто, в том числе наличие залогов. Цена услуги окупается преимуществами сайта - всего за 5 минут вы узнаете полную историю автомобиля (пробег, данные тех. осмотра, участие в ДТП, историю регистрационных действий и многое другое). Для того, чтобы осуществить проверку, вы можете ввести известные данные, например, vin или гос.номер автомобиля.

Данные о залоге поступают из реестра залогов в Федеральной нотариальной палате. Узнать, в залоге ли автомобиль через Автокод можно в любое время дня и ночи. Если что-то не понятно - можно всегда позвонить в службу поддержки, она работает круглосуточно.

В любом случае, проверку авто следует производить с особой тщательностью, если, разумеется, вам не всё равно на потраченные деньги и купленное транспортное средство.