Усні доходи мінус витрати

УСН доходи мінус витрати - це система оподаткування для малого бізнесу, на якому компанія чи ІП сплачує податки з доходів за вирахуванням витрат. У 2019 році ставка податку становить 15%, але 78 регіонів РФ знизили цю ставку в діапазоні від 5 до 15%.

Доходи мінус витрати протилежні іншій системі - доходи на УСН, де податок сплачується тільки з доходів без вирахувань витрат. При цьому ставка набагато менша – 1-6%.

У цій статті ми поговоримо докладно про те, як застосовувати систему доходів за вирахуванням витрат (актуально для 2019 року).

Що являє собою спрощенка доходи мінус витрати

Доходи мінус витрати – це податковий режим для малого бізнесу. Перейти на нього можуть компанії та ІП з річним оборотом до 150 млн рублів та чисельністю до 100 осіб. Вигода режиму полягає в тому, що платник не сплачує ПДВ, податок на прибуток, податок на майно. При цьому має мінімум звітності. Режим називається доходи мінус витрати, оскільки податок сплачується з податкової бази, у якій із доходів віднімаються витрати. При цьому ставка податку підвищена – 15% разом 6% на доходах.

У розділі 26.2 НК РФ наведено умови, у разі порушення яких платники податків втрачають декларація про застосування спрощеної системи доходи мінус витрати.

1. Ліміт за доходами трохи більше 150 млн. крб. (П. 4 ст. 346.13 НК РФ).

При розрахунку цієї суми враховують:

- доходи від реалізації (ст. 249 та абз. 2 п. 1 ст. 346.15 НК РФ);

- позареалізаційні доходи (ст. 250 та абз. 3 п. 1 ст. 346.15 НК РФ);

- аванси, отримані платниками податків, які до переходу на «спрощенку» розраховували податку з прибутку шляхом нарахування (подп. 1 п. 1 ст. 346.25 НК РФ).

При визначенні доходів необхідно виключити їх суми ПДВ і акцизів (п. 1 ст. 248 НК РФ).

У граничну величину не включають доходи:

- одержані від діяльності, переведеної на ЕНВД. Це пов'язано з тим, що ліміт доходів, при перевищенні якого платник податків втрачає право на застосування спецрежиму, встановлений лише щодо доходів, одержаних від діяльності на «спрощенці» (лист Мінфіну Росії від 28.05.2013 № 03-11-06/2/19323) );

- фактично одержані в момент застосування «спрощенки», але враховані при розрахунку податку на прибуток до переходу на «спрощенку» (для платників податків, які перейшли на «спрощенку» із загальної системи оподаткування) (підп. 3 п. 1 ст. 346.25 ПК РФ);

- передбачені статтею 251 НК РФ (підп. 1 п. 1.1 ст. 346.15 НК РФ);

- від дивідендів та відсотків за державними (муніципальними) цінними паперами, з яких податок на прибуток утримується (сплачується) за ставками 0, 9 або 15% (підп. 2 п. 1.1 ст. 346.15 НК РФ та лист Мінфіну від 05.10.2011 № 03 -11-06/2/137).

Якщо платник податків застосовував загальну систему оподаткування і платив ЕНВД, то за переході на доходи, отримані від діяльності на ЕНВД, до розрахунку не входять. При розрахунку ліміту враховують ті доходи, які оподатковуються з прибутку (п. 4 ст. 346.12 НК РФ).

Автономні установи при розрахунку ліміту до складу доходів не включають субсидії, отримані ними на виконання державного (муніципального) завдання (подп 1 п. 1.1 ст. 346.15 та абз. 3 підп. 14 п. 1 ст. 251 НК РФ).

2. Залишкова вартість основних засобів має бути більше 150 млн. крб. (Підп. 16 п. 3 ст. 346.12 НК РФ).

Щоб розрахувати залишкову вартість основних засобів, потрібно спочатку визначити, яке майно організації буде амортизовано за правилами глави 25 НК РФ, а потім розрахувати залишкову вартість такого майна за даними бухобліку.

Якщо організація планує перейти на «спрощенку», залишкову вартість розраховують на 1 жовтня року, в якому планується подати заяву про перехід на спецрежим (п. 1 ст. 346.13 НК РФ). Якщо організація вже застосовує спрощенку, залишкову вартість розраховують за підсумками кожного звітного (податкового) періоду (п. 4 ст. 346.13 НК РФ).

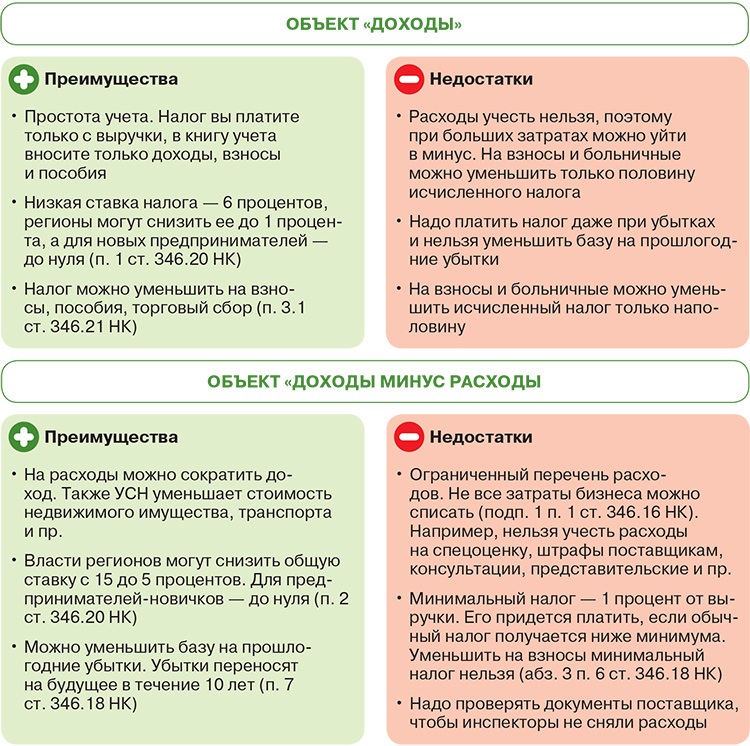

У якому разі 15% вигідніше 6% у 2019 році: порівняльний аналіз

Ви втрачаєте гроші компанії, якщо вибрали той об'єкт на спрощенці. Але є шанс все виправити. Переконайтеся, що інший об'єкт вигідніший, і подайте повідомлення про зміну. Плюси та мінуси кожного об'єкта дивіться у сервісі журналу «Спрощенка» «Вибір режиму на УСН». Він створений спеціально для чайників, вам достатньо буде вбити потрібні суми і вам сервіс відразу покаже, який об'єкт вигідніше застосовувати.

У таблиці нижче плюси та мінуси режиму 6 та 15%.

Який об'єкт обрати – вирішувати самому платнику податків. Щоправда, є категорія платників податків, для яких можливий лише один об'єкт оподаткування. Це організації та підприємці, які уклали договір простого товариства (щодо спільної діяльності) або довірчого управління майном. Їм сплачувати «спрощений» податок можна лише з різниці між доходами та витратами (п. 3 ст. 346.14 НК РФ).

Вибраний об'єкт оподаткування можна міняти щороку з початку чергового податкового періоду.

Для цього до 31 грудня року, що передує зміні об'єкта оподаткування, до податкової інспекції потрібно подати повідомлення за формою № 26.2-6, затвердженою наказом ФНП Росії від 02.11.2012 № ММВ-7-3/829@ (п. 2 ст. 346.14 ПК) РФ).

Вибір об'єкта оподаткування залежить від багатьох факторів. Наприклад, від виду діяльності, яку проводить платник податків, від її специфіки. Якщо витрати можна порівняти з доходами, краще зупинитися на доходах за вирахуванням витрат, якщо витрати невеликі, вигідніший інший варіант. Однак перш ніж приймати рішення, краще спочатку проаналізувати, які саме витрати очікуються та чи згадані вони у переліку із пункту 1 статті 346.16 НК РФ.

Доцільно скласти невеликий бізнес-план із приблизною оцінкою обсягу доходів та витрат. При його складанні слід враховувати:

- за якою ставкою доведеться сплачувати податок при виборі УСНО з об'єктом доходів мінус витрати. Можливо, що в регіоні ухвалено закон про знижені ставки;

- за якими тарифами (пільговими чи звичайними) потрібно сплачувати страхові внески до позабюджетних фондів.

1) суму податку до сплати при спрощенні з об'єктом доходів. При цьому слід пам'ятати, що податок можна знижувати на перераховані страхові внески та видану допомогу з тимчасової непрацездатності. Загальне зменшення не може перевищувати 50% суми податку до сплати. Виняток: підприємці, які працюють поодинці. Вони мають право зменшувати податок (аванси) без обмеження. Також платіж можна зменшити на суми торгових зборів, якщо ви їх сплачуєте відповідно до рішення вашої муніципальної влади. Такі збори запроваджено главою 33 НК РФ з 1 січня 2015 року (п. 3.1 та 8 ст. 346.21 НК РФ).

2) суму податку до сплати при УСН з об'єктом доходів мінус витрати за ставкою, на яку має право претендувати «спрощенець»;

3) мінімальний податок.

Якщо єдиний податок виявився меншим при об'єкті оподаткування доходів, цей варіант найвиграшніший. А якщо меншим вийшов податок з різниці між доходами та витратами, належить ще порівняти його з мінімальним. У ситуації, коли мінімальний податок менший або дорівнює єдиному, сплачувати мінімальний податок не доведеться. Отже, можна зупинитися на об'єкті оподаткування доходи мінус витрати. Якщо ж мінімальний податок виявився більшим за єдиний, за підсумками року доведеться платити мінімальний. І тоді є сенс порівняти його з єдиним податком, обчисленим із доходів.

У рахунок мінімального податку дозволяється зараховувати авансові платежі за єдиним податком, сплачені протягом року (п. 2 ст. 56 Бюджетного кодексу РФ). Проте цього потрібно написати заяву про заліку (ст. 78 НК РФ).

Таблиця. Порівняльна характеристика об'єктів оподаткування при УСН

|

Показник |

Об'єкт - доходи |

Об'єкт - доходи мінус витрати |

|

1. Порядок визначення податкової бази |

До податкової бази включаються оподатковувані доходи |

До податкової бази включаються доходи, зменшені на величину вироблених витрат |

|

2. Ставка податку |

6% або знижена |

15% або знижена |

|

3. Можливість знизити суму податку до сплати |

Є. Податковий відрахування формується за правилами пунктів та статті 346.21 НК РФ |

- (Сума торговельного збору включається до витрат) |

|

4. Необхідність сплати мінімального податку |

Є. Після закінчення року сплачується мінімальний податок (1% від доходів), якщо він більший за єдиний податок за звичайною ставкою. |

|

|

5. Ведення Книги обліку доходів та витрат |

Заповнюється у частині доходів |

Заповнюється в частині доходів та витрат |

|

6. Можливість зменшити податкову базу на минулі збитки |

Є. Податкову базу за підсумками року можна знизити на суму минулих збитків, отриманих при застосуванні ССП з об'єктом доходи мінус витрати |

Додатковим плюсом на користь об'єкта доходів є відсутність необхідності відстоювати перед податківцями обґрунтованість та документальне підтвердження витрат.

Приклад вибору об'єкта

ТОВ «Зірка» застосовує у 2018 році УСН з об'єктом доходи. На 2019 рік фірма запланувала такі показники: доходи у сумі 34 500 800 руб. та витрати 19 600 300 руб. (У тому числі на виплати на користь фізичних осіб 9450400 руб. І на допомогу з тимчасової непрацездатності (частина, що фінансується роботодавцем) 345700 руб.).

Відомо, що за УСН з об'єктом доходи мінус витрати суспільство зможе сплачувати єдиний податок за ставкою 10%, а за УСН з об'єктом доходи - за загальною ставкою 6%.

Припустимо, що у 2019 році суспільство зможе використати сукупну ставку зі страхових внесків у позабюджетні фонди – 20%. Ставка внесків до ФСС на випадок травматизму – 0,3%. Чи доцільно суспільству змінити об'єкт оподаткування з 2019 року?

Спочатку визначимо суму страхових внесків до позабюджетних фондів, яку доведеться сплатити суспільству. Припустимо, всі виплати обкладаються внесками. Тоді величина внесків складе 1890080 руб. (9450400 руб. х 20%), а на страхування на випадок травматизму - 28 351,2 руб. (9450400 руб. х 0,3%).

1. Об'єкт – доходи.

Сума податку дорівнює 2070048 руб. (34 500 800 руб. х 6%). При цьому податок до сплати можна знизити на перераховані страхові внески та видану допомогу. Загальна величина внесків та допомог складає 2264131,2 руб. (1890080 руб. + 28 351,2 руб. + 345 700 руб.). Це більше половини податку. Тому податок можна знизити лише з 50%, та її сума до сплати становитиме 1 035 024 крб. (2070048 руб. х 50%).

2. Об'єкт – доходи мінус витрати.

Якщо всі витрати сплачені і їм виконуються необхідні умови, величина податкової бази становитиме 14 900 500 крб. (34 500 800 руб. - 19 600 300 руб.). Сума податку за ставкою 10% дорівнює 1490050 руб. (14 900 500 руб. х 10%).

Порівняємо отримані результати: 1035024 руб.< 1 490 050 руб. Для общества предпочтительнее упрощенка с объектом доходы.

Як перейти на УСН 15%

Для переходу жодних дій, крім подання до ФНП заяви, не треба. У заяві вкажіть обраний об'єкт оподаткування – доходи мінус витрати.

Заповнити бланк онлайн ви можете за допомогою програми "Спрощенка 24/7". Після цього програма перевірить заяву на помилки і її можна буде надрукувати на принтері або зберегти в ексель файлі.

Заповнити повідомлення онлайн

Бланк повідомлення можна знайти на сайті податкової інспекції та у будь-якій правовій базі. Також можна завантажити бланк у нас на сайті.

Під час подання заяви слід перевірити актуальність форми. На даний момент діє бланк документа, затверджений наказом ФНП РФ 02.11.2012 № ММВ-7-3/829@. Ця форма є рекомендованою, а не обов'язковою. Але має сенс застосовувати саме її, оскільки розроблено її на підставі діючих норм законодавства.

Наш бланк підготовлений на основі шаблону ФНП, тому будь-яка інспекція його прийме:

Увага! Цей бланк використовують і ІП, і організації (для ТОВ та АТ).

Якщо компанія чи ІП працює на загальному режимі, то перейти на УСН вона може лише з 1 січня 2019 року. Новостворена компанія (ІП) – з дня створення.

Для новозареєстрованих ТОВ та ІП терміни подання заяви про перехід становлять 30 календарних днів з дня реєстрації. Наприклад, компанія зареєстрована 30 грудня. Отже, термін подати повідомлення – не пізніше 29 січня 2019 року.

І в першому, і в другому випадку до ІФНС за місцем обліку подається повідомлення за формою 26-2-1.

Якщо запізнитись із поданням повідомлення, то наступна можливість для переходу з'явиться лише 1 січня 2019 року.

Для зручності ви можете ознайомитись із заповненням форми 26.2-1 на прикладі підприємства, яке переходить на спрощенку з 1 січня 2019 року та бажає сплачувати податок з доходів за вирахуванням витрат. У 2018 році організація (ТОВ) сплачує податки за загальною системою оподаткування.

Нижче представлений зразок форми заповнення для ІП, який застосовує у 2018 році ОСН та бажає перейти на УСН з 2019 року.

Порядку заповнення заяви про перехід для новоствореного ІП ми присвятили.

Як змінити об'єкт

Вибраний об'єкт оподаткування можна змінювати щорічно, з початку чергового податкового періоду, тобто з 1 січня (наприклад, компанія, яка застосовує у 2018 році об'єкт оподаткування доходи, з 2019 року може перейти на об'єкт оподаткування доходи мінус витрати).

Для цього до 31 грудня року, що передує зміні об'єкта оподаткування, до податкової інспекції слід подати повідомлення ().

Тобто при зміні об'єкта оподаткування має значення період, до якого належить витрата, а чи не дата його оплати. Наприклад, заробітну плату грудня видано у січні. Ця витрата при новому об'єкті оподаткування врахувати не вдасться, тому що фактично витрати належать до минулого року, коли фірма витрати не враховувала.

Аналогічне правило діє і «зворотний бік». Тобто витрати, оплачені при об'єкті доходи, але які стосуються вже періоду, коли фірма враховує витрати, можна включити до податкової бази на дату їх нарахування. Це стосується виплачених авансів, орендної плати, сплаченої вперед на кілька місяців, а також товарів, придбаних для перепродажу.

Ставки податку на УСН 15% по регіонах РФ

78 регіонів РФ встановили свої ставки для спрощення на доходах мінус витрати. Дізнайтесь ставку для свого виду діяльності.

|

Закон регіону |

||

|---|---|---|

| 1 |

Москва |

|

| 2 |

Московська область |

|

| 3 |

Санкт-Петербург |

|

| 4 |

Ленінградська область |

|

| 5 |

Республіка Крим |

Примітка: Для спрощенців на об'єкті доходи Законом № 59-ЗРК/2014 встановлено ставку 3% |

| 6 |

Севастополь |

|

| 11 |

Бєлгородська область |

|

| 12 | ||

| 13 |

Володимирська область |

|

| 14 |

Волгоградська область |

|

| 15 | Вологодська область | |

| 16 |

Воронезька область |

|

| 17 |

Єврейська автономна область |

|

| 18 |

Забайкальський край |

|

| 19 |

Іванівська область |

|

| 20 |

Іркутська область |

|

| 21 |

Кабардино-Балкарська Республіка |

|

| 22 | Калінінградська область | |

| 23 |

Калузька область |

|

| 24 | ||

| 25 |

Карачаєво-Черкеська Республіка |

|

| 26 |

Кемеровська область |

|

| 27 |

Кіровська область |

|

| 28 |

Костромська область |

|

| 29 | Краснодарський край | |

| 30 | Красноярський край | |

| 31 |

Курганська область |

|

| 32 | ||

| 33 |

Липецька область |

|

| 34 |

Магаданська область |

|

| 35 |

Мурманська область |

|

| 36 |

Ненецький автономний округ |

|

| 37 | Нижегородська область | Закон Нижегородської області Зот 4 грудня 2009 року № 231-З |

| 38 |

Новгородська область |

|

| 39 | Новосибірська область | |

| 40 | Омська область | |

| 41 |

Оренбурзька область |

|

| 42 |

Орловська область |

|

| 43 |

Пензенська область |

|

| 44 |

Пермский край |

|

| 45 | Приморський край | |

| 46 |

Псковська область |

|

| 47 | Республіка Адигея (Адигея) | |

| 48 | ||

| 49 | Республіка Башкортостан | |

| 50 |

Республіка Бурятія |

|

| 51 |

республіка Дагестан |

|

| 52 | Республіка Інгушення | |

| 53 |

Республіка Калмикія |

|

| 54 |

республіка Карелія |

|

| 55 | ||

| 56 | Республіка Марій Ел | |

| 57 |

Республіка Мордовія |

|

| 58 |

Республіка Саха (Якутія) |

|

| 59 |

Республіка Північна Осетія |

|

| 60 |

республіка Татарстан |

|

| 61 |

Республіка Тива |

|

| 62 |

Республіка Хакасія |

|

| 63 |

Ростовська область |

|

| 64 |

Рязанська область |

|

| 65 |

Самарська область |

|

| 66 |

Саратовська область |

|

| 67 |

Сахалинська область |

|

| 68 |

Свердловська область |

|

| 69 |

Смоленська область |

|

| 70 |

Ставропольський край |

|

| 71 |

Тамбовська область |

|

| 72 | Тверська область | |

| 73 |

Томська область |

|

| 74 |

Тульська область |

|

| 75 |

Тюменська область |

|

| 76 |

удмуртская Республіка |

|

| 77 |

Ульяновська область |

|

| 78 | ||

| 79 |

Ханти-Мансійський автономний округ |

|

| 80 |

Челябінська область |

|

| 81 |

Чеченська Республіка |

|

| 82 |

Чуваська республіка |

|

| 83 |

Чукотський автономний округ |

|

| 84 |

Ямало-Ненецький автономний округ |

|

| 85 |

Ярославська область |

Як враховувати доходи

За загальним правилом "спрощенці" враховують доходи від реалізації та позареалізаційні доходи.

Доходи від -це виручка, отримана від товарів (робіт, послуг) як власного виробництва, і раніше придбаних, і навіть від реалізації майнових прав. Дохід може бути як у грошовій, так і у натуральній формі, у формі взаємозаліку. Перелік позареалізаційних доходів є відкритим. Наприклад, це можуть бути відсотки, одержані за договором позики.

При спрощенні доходи визнаються касовим методом. Це означає, що датою отримання є день оплати. Оплата від покупця може надійти не тільки грошима. Оплатою може бути:

отримання коштів на рахунок у банку та (або) касу;

отримання іншого майна (робіт, послуг) та (або) майнових прав;

погашення заборгованості (оплати) в інший спосіб.

Що входить до переліку витрат для ТОВ та ІП

Відповідно до ст. 346.16 НК РФ платник податків має право врахувати в базі оподаткування при розрахунку єдиного податку на УСН з об'єктом оподаткування «доходи – витрати» такі витрати:

- на купівлю, спорудження та виготовлення основних засобів, включаючи витрати на їх добудову, реконструкцію, дообладнання, технічне переозброєння

- на покупку НМА, включаючи витрати на їх створення самим платником податків

- на купівлю виняткових прав на винаходи, промислові зразки, корисні моделі, програми для ЕОМ, топології інтегральних мікросхем, бази даних, ноу-хау, а також витрати на купівлю прав на використання результатів інтелектуальної діяльності на підставі ліцензійного договору

- на патентування та/або оплату правових послуг щодо отримання правової охорони результатів інтелектуальної діяльності, включаючи засоби індивідуалізації

- на наукове дослідження та/або дослідно-конструкторську розробку (у разі, якщо вони визнаються такими згідно зі ст. 262 НК РФ)

- на ремонт основних засобів (навіть якщо вони орендовані)

- на оренду (лізинг) майна

- матеріальні витрати

- на допомогу з тимчасової непрацездатності та оплату праці

- на всі види обов'язкового страхування працівників, відповідальності, майна, включаючи витрати на страхові внески на ОПС, на випадок тимчасової непрацездатності та у зв'язку з материнством, ОМС, ОСС

- з ПДВ щодо оплаченого товару, робіт і послуг, придбаних платником податків, що підлягають включенню до складу витрат відповідно до положень НК РФ

- відсотки, що сплачуються за надання у користування грошових коштів (позик, кредитів), а також витрати, пов'язані з оплатою послуг, що надаються кредитними організаціями, у тому числі пов'язані з продажем інвалюти при стягненні податку, збору, пені та штрафу за рахунок майна платника податків у порядку , передбаченому НК РФ

- на забезпечення пожежної безпеки платника податків згідно із законодавством РФ (у тому числі витрати на послуги з охорони майна, обслуговування охоронно-пожежної сигналізації, витрати на купівлю послуг пожежної охорони та інших послуг охоронної діяльності)

- на митні платежі, сплачені платником податків при ввезенні товарів на територію Росії та інші території, що перебувають під її юрисдикцією, та не підлягають поверненню платнику податків

- на утримання службового транспорту, зокрема витрати на компенсацію використання особистих легкових автомобілів і мотоциклів для службових поїздок (не більше норм, встановлених Урядом РФ)

- на відрядження:

- проїзд співробітника до місця відрядження та назад (до місця постійної роботи)

- наймання житлового приміщення (у тому числі додаткові послуги, що надаються у готелях за винятком витрат на обслуговування в номері, користування рекреаційно-оздоровчими об'єктами, обслуговування в ресторанах та барах)

- добове та польове забезпечення

- консульські, аеродромні збори, збори за право в'їзду, проходу, транзиту автомобільного та іншого транспорту, за користування морськими каналами, іншими подібними спорудами та інші аналогічні платежі, збори

- оформлення за видачу віз, ваучерів, паспортів, запрошень та інших аналогічних документів

- плата державному та/або приватному нотаріусу за нотаріальне оформлення документів (у межах тарифів)

- на бухгалтерські, юридичні та аудиторські послуги

- на публікацію бухгалтерської (фінансової) звітності, а також на публікацію та інші розкриття іншої інформації, якщо законодавством РФ на платника податків покладено обов'язок публікувати/розкривати такі дані

- на канцелярські товари

- на поштові, телефонні, телеграфні та інші подібні послуги, витрати на оплату послуг зв'язку

- пов'язані з набуттям права на використання програм для ЕОМ та баз даних за договорами з правовласником за ліцензійними угодами (у тому числі витрати на оновлення програм для ЕОМ та баз даних)

- на рекламу вироблених (придбаних) та/або реалізованих товарів (робіт, послуг), товарного знака та знака обслуговування

- на підготовку та освоєння нових виробництв, цехів та агрегатів

- на податки та збори, сплачені відповідно до вимог законодавства (є винятки)

- на товари, придбані з метою подальшої реалізації, включаючи витрати, пов'язані з їх купівлею та продажем, у тому числі зберігання, обслуговування та транспортування

- на виплату агентських, комісійних винагород та за договорами доручення

- на надання послуг з гарантійного ремонту та обслуговування

- на підтвердження відповідності продукції та інших об'єктів, процесів виробництва, зберігання, експлуатації, перевезення, реалізації та утилізації, виконання робіт чи надання послуг вимогам тих. Регламентів, положень стандартів або умов договорів

- для проведення обов'язкової оцінки з метою контролю за правильністю сплати податків у разі спору про обчислення податкової бази (тільки у випадках, встановлених законодавством РФ)

- плата за надання інформації про зареєстровані права

- на оплату послуг спеціалізованих організацій з виготовлення документів кадастрового та тех. обліку (інвентаризації) об'єктів нерухомості (включаючи правовстановлюючі документи на земельні ділянки та документи про межування земельних ділянок)

- на послуги спеціалізованих організацій з проведення експертизи, обстежень, видачі висновків та надання інших документів, наявність яких є обов'язковою для отримання ліцензії / дозволу на провадження конкретного виду діяльності

- судові витрати та арбітражні збори

- періодичні (поточні) платежі користування правами на результати інтелектуальної діяльності на засоби індивідуалізації (правами, що виникають з патентів на винаходи, промислові зразки, корисні моделі)

- вступні, членські та цільові внески, що сплачуються згідно з Федеральним законом від 01.12.2007 № 315-ФЗ

- на проведення незалежної оцінки кваліфікації на відповідність вимогам до кваліфікації, підготовку та перепідготовку кадрів, які перебувають у штаті платника податків

- на обслуговування ККТ

- з вивезення ТПВ

- на плату в рахунок відшкодування шкоди, заподіяної автомобільним дорогам загального користування федерального значення транспортними засобами, що мають дозволену максимальну масу понад 12 тонн, зареєстровані в реєстрі системи стягнення плати

- обов'язкові відрахування (внески) забудовників до компенсаційного фонду, який формується згідно з Федеральним законом від 29.07.2017 р. № 218-ФЗ

Порядок обчислення та сплати податку для УСН доходи мінус витрати

Розраховуючи податок на об'єкті доходи мінус витрати, спочатку визначте податкову базу: від отриманих доходів відніміть враховані витрати. Обидва показники розраховуйте наростаючим підсумком початку року остаточно звітного (податкового) періоду, протягом якого обчислюється платіж.

Суму доходів слід узяти з розділу I Книги обліку. Це буде підсумкове значення за звітний (податковий) період графи 4. Нагадаємо, «спрощенці» враховують у податковій базі доходи від реалізації та позареалізаційні доходи, перелічені у статтях 249 та 250 НК РФ (п. 1 ст. 346.15 НК РФ). Надходження, перелічені у статті 251 НК РФ, а також доходи, оподатковувані податком на прибуток та ПДФО за ставками, зазначеними у пунктах 1.6, 3 та 4 статті 284 та пунктах 2, 4 та 5 статті 224 НК РФ, не відображаються (п. 1.1 ст.346.15 НК РФ).

Сума видатків, на яку зменшуються доходи, відповідає підсумковому показнику графи 5 розділу I Книги обліку за звітний період. При спрощеній системі визнаються лише витрати, перелічені у пункті 1 статті 346.16 НК РФ та відповідні критеріям, зазначеним у пункті 1 статті 252 НК РФ, тобто економічно обґрунтовані та підтверджені документами (п. 2 ст. 346.16 НК РФ). Крім того, вони повинні бути оплачені та здійснені (п. 2 ст. 346.17 НК РФ).

Будьте уважні! Деякі витрати ви можете списати лише після того, як виконаєте певні умови, передбачені у пункті 2 статті 346.17 НК РФ. Наприклад, покупну вартість товарів дозволено включати до податкової бази після оплати цінностей постачальнику та реалізації покупцю (подп. 2 п. 2 ст. 346.17 НК РФ).

Після того, як податкова база підрахована, помножте її величину на ставку податку. При об'єкті доходи мінус витрати базова ставка дорівнює 15% (п. 2 ст. 346.20 НК РФ). Проте влада суб'єктів РФ може знижувати її до 5%.

Формула розрахунку УСН доходи мінус витрати

"Спрощений" податок (авансові платежі) до сплати розраховуйте наростаючим підсумком з початку року за формулою (крім того, майте на увазі, що платіж можна зменшити на сплачені торгові збори, якщо такі введені у вашому регіоні - їх включають до складу витрат):

| "Спрощений" податок (авансовий платіж) до сплати за рік (звітний період) | = ( | Доходи, що оподатковуються, отримані за звітний (податковий) період | – | Витрати, вироблені та враховані за звітний (податковий) період | ) х | Ставка податку (15% або нижча) | – |

Загальний розмір авансових платежів, перерахованих за попередні звітні періоди поточного року (1 квартал, півріччя, 9 місяців) |

Наведемо приклад розрахунку УСН доходи мінус витрати за цією формулою

- Доходи протягом року 7 000 000 крб.

- Витрати на 1000000 руб.

Авансові платежі:

- 60 000 руб.

- 70 000 руб.

- 50 000 руб.

Ось приклад розрахунку за цими показниками:

| Опис | Розрахунки | Результат |

|---|---|---|

| Доходи (Д) | 7 000 000 ₽ | |

| Витрати (Р) | 1 000 000 ₽ | |

| Авансовий платіж за 1 квартал (А1) | 60 000 ₽ | |

| Авансовий платіж за півріччя (А2) | 70 000 ₽ | |

| Авансовий платіж за 9 місяців (А3) | 50 000 ₽ | |

| Обчислюємо податок протягом року | (Д-Р) * 15% - А1 - А2 - А3 | 720 000 ₽ |

Приклад розрахунку авансових платежів за півріччя при об'єкті доходи мінус витрати

ТОВ «Зірка» застосовує УСН з об'єктом оподаткування доходи мінус витрати (ставка податку – 15%). Доходи від за I квартал становили 890 500 крб., а враховані витрати - 430 100 крб. За II квартал ці показники рівні відповідно 950 600 крб. та 620 800 руб. Позареалізаційних доходів у цьому періоді не було. Авансовий платіж за I квартал перерахований у сумі 69060 руб. Обчислимо авансовий платіж за півріччя.

Визначимо податкову базу за півріччя. Вона дорівнює 790200 руб. (890 500 руб. + 950 600 руб. - 430 100 руб. - 620 800 руб.). Перемножимо її величину та ставку податку. Це буде 118530 руб. (790 200 руб. х 15%). Віднімемо суму, перераховану за I квартал. Отримаємо, що за півріччя потрібно сплатити до бюджету 49470 руб. (118530 руб. - 69060 руб.).

Іноді величина витрат, що враховуються, перевищує суму оподатковуваних доходів. У цьому випадку в організації утворюється збиток та «спрощений» податок (авансовий платіж) за звітний (податковий) період, зрозуміло, перераховувати не потрібно. Проте за підсумками року доведеться сплатити мінімальний податок (1% від доходів).

Строк сплати УСН 15%

Ви дізнаєтесь про терміни безкоштовно у програмі « Спрощенка 24/7і зробити календар спрощенки під себе. Наприклад, якщо ви поєднуєте УСН та ЕНВД, просто вкажіть це і календар сам додасть всі звіти автоматично таблицю. Потім файл можна буде надрукувати.

Календар УСН

Податок за рік організації (АТ та ТОВ) та ІП сплачують у різні терміни: 31 березня для ЮЛ та 30 квітня для ІП.

Термін сплати авансових платежів для ІП та фірм загальний - не пізніше 25 числа місяця, що йде за кварталом.

Якщо термін випадає вихідний, він переноситься на найближчий робочий день.

|

Податок, хто платить |

Крайній термін сплати |

|---|---|

|

Компанії сплачують податок за 2018 рік |

|

|

ІП сплачують податок за 2018 рік |

|

|

Компанії та ІП сплачують авансовий платіж за 1 квартал 2019 року |

|

|

Компанії та ІП сплачують авансовий платіж за 2 квартал 2019 року |

|

|

Компанії та ІП сплачують авансовий платеж за 3 квартал 2019 року |

|

|

Компанії сплачують податок за 2019 рік |

|

|

ІП сплачують податок за 2019 рік |

КБК, платіжки

Платіж сплачується спеціальні КБК.

Мінімальний податок

Організації та підприємці, які застосовують спрощенку з об'єктом оподаткування доходи за мінус витрати, повинні за підсумками податкового періоду розрахувати суму мінімального податку. Нагадаємо, податковим періодом із «спрощеного» податку є календарний рік. Обчислювати мінімальний податок за підсумками звітних періодів не потрібно.

Мінімальний податок рахуйте за формулою:

Мінімальний податок слід сплатити до бюджету, якщо після закінчення податкового періоду він виявився більшим за «спрощений», розрахований за звичайною ставкою (15% або менше). При збитках, тобто коли спрощений податок дорівнює нулю, мінімальний податок доведеться перерахувати. Якщо, звісно, протягом року були хоч якісь доходи. Строк сплати мінімального податку для організацій – не пізніше 31 березня, а для підприємців – не пізніше 30 квітня наступного року ().

Приклад розрахунку мінімального податку

ТОВ «Зірка» застосовує УСН із об'єктом оподаткування доходи мінус витрати. За 2019 рік суспільство отримало доходи у сумі 28 502 000 руб. Відображені у Книзі обліку витрати склали 28 662 300 руб. Оскільки враховані витрати більше доходів, отже, за підсумками року вийде збиток у сумі 160 300 руб. (28502000 руб. - 28662300 руб.). Значить, податкова база та єдиний податок за звичайною ставкою дорівнюють нулю. Але слід розрахувати мінімальний податок. Він становитиме 285 020 руб. (28502000 руб. х 1%). Мінімальний податок більший за єдиний, тому за підсумками року доведеться сплатити до бюджету мінімальний податок.

Перерахувати мінімальний податок потрібно за підсумками кварталу, в якому втрачено право на спрощенку.

Очікуємо, що в Податковому кодексі не встановлені терміни, в які потрібно сплатити мінімальний податок при втраті права на спрощенку протягом року. У зазначеному листі ФНП податківці говорять про те, що обов'язок перерахувати мінімальний податок замінює необхідність сплати «спрощеного» податку. І логічно припустити, що перерахувати мінімальний податок потрібно у терміни, встановлені для «спрощеного» податку. Тобто не пізніше 25 числа місяця, що настає за звітним кварталом. Якщо не хочете конфліктувати з податківцями, краще слідувати зазначеним роз'ясненням.

Зворотний погляд, якого дотримуються самі «спрощенці» та деякі суди, полягає в тому, що мінімальний податок сплачується за податковий період, тобто за підсумками календарного року. Обов'язок перераховувати такий податок до бюджету за підсумками звітних періодів пунктом 6статті 346.18 НК РФ не встановлено. Отже, й обов'язки сплачувати мінімальний податок при втраті права на УСН у середині року не виникає. Якщо ви встанете на цю позицію, перерахуйте мінімальний податок у ті самі терміни, що й у випадку. Тобто, організації повинні перерахувати податок до 31 березня, а підприємці - до 30 квітня наступного року включно.

Якщо протягом року були доходи, найімовірніше, до бюджету перераховувалися авансові платежі з податку при УСН. Ці платежі можна зарахувати у рахунок мінімального податку. Отже, платити до бюджету потрібно буде не всю суму мінімального податку, а лише різницю між мінімальним податком та перерахованими авансовими платежами за єдиним податком.

Приклад розрахунку суми податку до сплати

ТОВ «Зірка» застосовує УСН із об'єктом оподаткування доходи мінус витрати. За підсумками року до сплати вийшов мінімальний податок. Його сума становила 285 020 руб. Сума авансових платежів, перерахованих за звітні періоди 2019 року, дорівнює 176400 руб.

Мінімальний та єдиний податки зараховуються повністю до бюджету суб'єктів РФ. Тому ТОВ «Зірка» зможе зарахувати авансові платежі за єдиним податком у сумі 176 400 руб. у рахунок сплати мінімальної. Отже, до бюджету потрібно доплатити різницю між мінімальним податком та авансовими платежами, тобто 108620 руб. (285 020 руб. - 176 400 руб.).

З 2019 року для мінімального та звичайного податків з УСН діє один КБК - 182 1 05 01021 01 1000 110 (наказ Мінфіну Росії від 20.06.2016 № 90н). Тому інспектори повинні зараховувати сплачені аванси за рахунок мінімального податку без ваших заяв.

Різницю між сплаченим мінімальним податком та «спрощеним» податком можна включити до витрат у наступних податкових періодах. При цьому списувати таку різницю за підсумками звітних періодів не можна. Зменшувати податкову базу дозволяється лише після закінчення року. Обчислити різницю між мінімальним та «спрощеним» податком можна за формулою:

Зазначимо, із суми перерахованого мінімального податку потрібно відняти не авансові платежі за дев'ять місяців, а розрахований за звичайною ставкою податок за рік, тобто величину, яка записувалася в декларації та порівнювалася з мінімальним податком.

Якщо за підсумками податкового періоду отримано збиток, «спрощений» податок дорівнює нулю. Отже, різниця в цьому випадку дорівнюватиме сумі мінімального податку.

Декларація з УСН за податку 15%

Усі платники подають податкову декларацію. При цьому для об'єкта доходів мінус витрати передбачені свої правила її заповнення.

Термін подання декларації для організацій – не пізніше 31 березня року, наступного за звітним роком.

Якщо останній день подання звіту випадає на вихідний або неробочий святковий день, термін автоматично переноситься на найближчий робочий день.

Якщо організація припиняє свою діяльність, звіт необхідно подати до ІФНС не пізніше 25 числа місяця, наступного за місяцем припинення діяльності.

Якщо ж організація втратила своє право застосування спрощеної системи оподаткування, декларацію треба здати пізніше 25 числа місяця, наступного після місяця, у якому було втрачено декларація про застосування спрощенки.

Безкоштовно заповнити форму декларації ви зможете у нашій програмі. Під час заповнення діє професійна бухгалтерська підтримка 24 години.

Заповнити декларацію з УСН онлайн

Здавати декларацію за 2018 рік організаціям потрібно на бланку, за формою КНД 1152018, затвердженим Наказом ФНП Росії від 26.02.2016 № ММВ-7-3/99@.

Які розділи необхідно заповнювати, залежить від цього, який об'єкт оподаткування використовує організація. Крім титульного листа, необхідно заповнювати такі розділи:

якщо "доходи" - потрібно заповнювати розділи 1.1, 2.1.1, 2.1.2 та 3;

якщо "доходи мінус витрати" - потрібно заповнювати розділи 1.2, 2.2, 3.

Після заповнення титульного листа потрібно заповнити розділ 1.2:

у рядку 010 – код ОКТМО;

стоки 030, 060 та 090 заповнюються тільки при зміні юр. адреси організації;

у рядку 020 – відображається сума авансу до сплати за підсумками 1 кварталу 2018 року (розраховується шляхом множення податкової бази за 1 квартал 2018 року на ставку податку);

у рядку 040 – сума авансу до сплати за підсумками півріччя 2018 року з урахуванням авансу за 1 квартал 2018 року;

у рядку 070 – сума авансу до сплати за підсумками 9 місяців 2018 року з урахуванням авансових платежів за 1 квартал та півріччя 2018 року;

у рядку 100 – сума доплати з податку за підсумками 2018 року, яка розраховується як добуток податкової бази та ставки податку. Сума, що вийшла, зменшується на сплачені протягом року аванси;

у рядку 110 – податок до зменшення за підсумками року (розрахований як різниця від перевищення сплачених авансових платежів та податком).

Після цього необхідно перейти до заповнення розділу 2.2:

у рядках 210-213 – відображаються доходи наростаючим підсумком за 1 квартал, півріччя, 9 місяців 2018 року;

у рядках 220-223 – витрати наростаючим підсумком за 1 квартал, півріччя, 9 місяців 2018 року;

у рядку 230 – збиток минулих періодів (за наявності);

у рядку 240 – податкова база за 1 квартал 2018 року (стор. 210 – стор. 220);

у рядку 241 – податкова база за півріччя 2018 року (стор. 211 – стор. 221);

у рядку 242 – податкова база за 9 місяців 2018 року (стор. 212 – стор. 222);

у рядку 243 – податкова база за 2018 рік (стор. 213 – стор. 223 – стор. 230);

у рядках 250-253 – збитки за підсумками 2018 року (за наявності);

у рядках 260-263 – податкова ставка;

у рядку 270 – аванс за 1 квартал 2018 року (стор. 260 х стор. 240);

у рядку 271 – аванс за півріччя 2018 року (стор. 261 х стор. 241);

у рядку 272 – аванс за 9 місяців 2018 року (стор. 262 х стор. 242);

у рядку 273 – обчислений податок за підсумками 2018 року (стор. 263 х стор. 243); - у рядку 280 – сума мінімального податку (стор. 213 х 1%).