Вартість основних фондів

Основні фонди переносять свою вартість готовий продукт поступово протягом багато часу, що охоплює кілька виробничо-технологічних циклів. Тому облік основних засобів та відображення їх у балансі організовані таким чином, щоб одночасно можна було показати збереження ними первісної речовинної форми та поступову втрату вартості.

Слід розрізняти початкову,залишкову,відновлювальнувартість основних засобів.

Первісна вартістьвідбиває фактичні видатки придбання (створення) основних засобів. Початкова вартість не змінюється. Винятком є добудова, докорінна реконструкція чи часткова ліквідація.

Початкова вартість основних фондів,надійшли за рахунок капітальних вкладень підприємств,включає витрати на зведення (споруду) або придбання основних засобів, включаючи витрати на доставку та встановлення, а також інші витрати на доведення даного об'єкта до стану готовності до експлуатації за призначенням. Для окремого об'єкта первісну вартість визначають за формулою

де: З про- Вартість придбаного обладнання;

З мр- Вартість монтажних робіт;

З тр- Витрати на транспортування;

З тр- Інші витрати.

внесених у рахунок вкладу статутний капітал організації, Визнається їх грошова оцінка, узгоджена засновниками (учасниками) організації.

Початковою вартістю основних фондів,отриманих організацією безоплатно, визнається їхня ринкова вартість на дату оприбуткування.

Початковою вартістю основних засобів,придбаних в обмін на інше майно,відмінне від коштів,визнається вартість майна, що обмінюється, за якою воно було відображено в бухгалтерському балансі.

Згодом вартість відтворення основних засобів змінюється, і первісна вартість не відображає їх дійсну цінність.

Відновлювальна вартістьвідповідає витратам створення чи придбання аналогічних основних засобів у сучасних умовах. Для визначення відновної вартості основних засобів проводять їх переоцінку шляхом індексації чи прямого перерахунку за документально підтвердженими ринковими цінами.

Поступова втрата вартості основних засобів відображається в оцінці основних засобів по залишкової вартості. Залишкова вартість є первісною (відновною) вартістю, зменшеною на величину зносу:

де: З перв(вост)- Початкова (відновна) вартість основних засобів;

І- Зношування основних засобів.

Оцінка основних засобів за залишковою вартістю необхідна у тому, аби знати їх якісний стан й упорядкування бухгалтерського балансу.

Оскільки протягом року фізичний обсяг основних засобів змінюється (підприємство, наприклад, може придбати кілька одиниць нового обладнання та списати частину чинного), первісна вартість основних засобів на кінець року відрізнятиметься від первісної вартості на початок року. Початкова вартість на кінець року розраховується так:

де – вартість первісна початку року;

– вартість запроваджених протягом року основних засобів;

– вартість основних засобів, що вибули протягом року.

Так як вартість основних засобів на початок і на кінець року можуть значно відрізнятися між собою, економічні розрахунки використовують показник середньорічної вартості. Визначити середньорічну вартість основних засобів можна у різний спосіб.

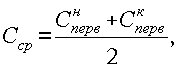

При спрощеному способі середньорічну вартість визначають як півсуму залишків початку і поклала край періоду:

де – первісна вартість основних засобів початку року;

- Початкова вартість на кінець року.

Але введення - виведення основних засобів протягом року йде нерівномірно, тому запропонований вище спосіб дає приблизний результат. Для більш точного визначення середньорічної вартості основних засобів застосовується формула, яка враховує місяць введення – виведення:

де М1 та М2 – кількість повних місяців, відповідно, з моменту введення (вибуття) об'єкта (групи об'єктів) основних засобів;

З введіть – вартість запроваджених протягом року основних засобів;

З виб– вартість основних засобів, що вибули протягом року.

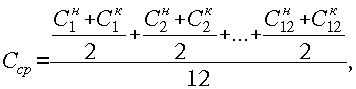

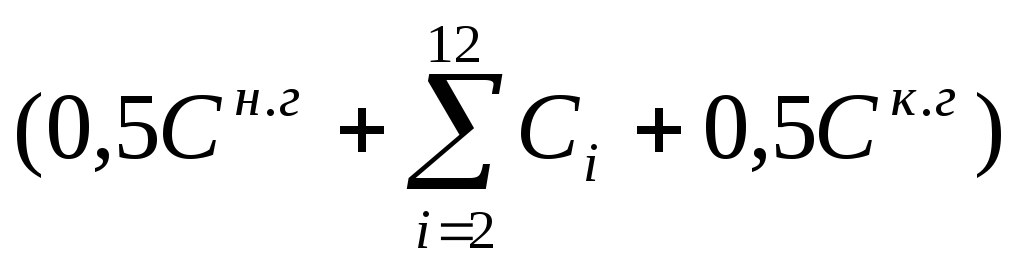

Однак найточніший спосіб визначення середньорічної вартості основних засобів – це розрахунок за формулою середньої хронологічної:

де З н- Вартість основних засобів на початок місяця;

З до- Вартість основних засобів на кінець місяця.

Або  =

= /12,

/12,

де  - Вартість основних засобів на початок року;

- Вартість основних засобів на початок року;

- Вартість основних засобів на кінець року;

- Вартість основних засобів на кінець року;

- Вартість основних засобів по місяцях.

- Вартість основних засобів по місяцях.

Через певний період часу з моменту покупки або створення кошти втрачають частину своєї вартості. В економіці таке явище називається зношуванням.