Списання дебіторської заборгованості внаслідок неплатоспроможності покупця відбивається. Списання заборгованості зі строком позовної давності. Повне списання боргів за кредитами фізичних осіб

Якщо борг контрагента або фізособи став безнадійним, його потрібно списати. Розглянемо на прикладах з проводками, як списати дебіторську заборгованість минулих років.

Увага! Ці документи допоможуть вам списати дебіторську заборгованість у відповідності з усіма вимогами законодавства:

Працювати з документами зручно в. Вона підходить для організацій та ВП. Програма автоматично сформує і виведе на друк всю необхідну первинну нерухомість. Також вона включає в себе вивантаження проводок в 1С, автоматичне формування будь-якої звітності та багато іншого.

Коли утворюється дебіторка

випадки виникнення дебіторської заборгованості перерахуємо в таблиці 1.

Таблиця 1.Коли виникає дебіторка

|

утворюється |

причини |

|

У покупця |

Рекламні авансовим платежем товари не були відвантажені постачальником |

|

У замовника |

Рекламні авансовим платежем роботи або послуги не були здійснені виконавцем |

|

У постачальника |

Поставлені товари не було оплачено покупцем |

|

У виконавця |

Виконані роботи або послуги не були оплачені замовником |

|

У позикодавця |

Отриманий позику не було повернено кредитору |

|

У фірми-роботодавця |

Працівник не відзвітував за отриманими раніше під звіт сумами |

Коли виробляють списання дебіторської заборгованості

Розглянемо випадки, коли необхідно списання дебіторської заборгованості (проводки див. Нижче). Також відзначимо, що операції списання роблять окремо в частині кожного зобов'язання.

- Коли заборгованість стала нереальною для стягнення (зокрема, при ліквідації контрагента-боржника).

- Закінчення строку позовної давності.

Термін дорівнює 3-м рокам (див. Таблицю 2). При цьому він може перериватися, але не може бути більше десяти років з моменту порушення права.

Таблиця 2. Початок відліку строку позовної давності

Переривання строку можливе в разі, коли кредитор пред'явив позов (суд прийняв заяву) або боржник визнав борг (направив кредитору лист або акт звірки).

Також термін перерветься, якщо сторони внесли в договір зміни, за якими дебітор визнає заборгованість.

Термін переривається і в разі, якщо контрагент частково погасив суму заборгованості, але не підписує акт звірки.

Дії боржника, що дають підстави для переривання терміну давності, см. В пост. Пленуму Верховного суду від 12.11.2001 № 15 і Пленуму ВАС РФ від 15.11.2001 № 18.

Перераховані нижче дії боржника приведуть до переривання терміну:

- контрагент підписав акт звірки;

- погасив борг частково;

- заплатив відсотки, що приєднуються кредитору за прострочення платежу;

- попросив про надання відстрочки;

- представив кредитору заяву про залік взаємних вимог.

Якщо термін перервався, звіт трьох років починається заново.

Якими документами оформити списання дебіторки

Закон № 402-ФЗ передбачає обов'язок по підтвердженню виникнення дебіторки. Суму боргу встановлюють шляхом проведення інвентаризації. Її призначають наказом директора компанії за формою № інв-22. За підсумками проведення оформляють акт за формою № інв-17.

На підставі зазначених вище документів та бухгалтерської довідки, директор видає наказ про списання дебіторки.

Для підтвердження також будуть потрібні:

- договори, які містять пункти про дати погашення боржниками зобов'язань;

- накладні;

- акти про надані послуги і виконані роботи;

- інвентаризаційний акти дебіторки на кінець звітного і податкового періоду.

Будь-який з перерахованих вище документів ви можете підготувати в спеціальному онлайн-сервісі від компанії БухСофт

Оформити бухгалтерську первинку

Рахунки списання дебіторської заборгованості

Є два варіанти проведення в обліку операцій зі списання дебіторки:

- З використанням рахунки 63 «Резерв по сумнівних боргах» за рахунок створеного раніше резерву (але тільки в межах його суми).

- Застосувавши рахунок 91.2 «Інші витрати» в разі, якщо фірма не утворювала резерв або його сума була недостатньою і утворилося перевищення.

Списання дебіторської заборгованості зі строком давності (проводки)

При використанні рахунку 63 «Резерв по сумнівних боргах» роблять проводку:

Д 63 До 62 (58-3, 71, 73, 76 ...).

На суму перевищення або коли фірма не створювала резерв:

Д 91-2 До \u200b\u200b62 (58-3, 71, 73, 76 ...).

Відзначимо: відображення перерахованих вище операцій в обліку не є анулюванням дебіторки, термін якої закінчився.

Протягом п'яти років після проведення операцій фірма повинна відображати дебіторку за балансом за дебетом рахунка 007 «Списана у збиток заборгованість неплатоспроможних дебіторів»:

Д 007

При цьому потрібно стежити за можливістю стягнення боргу і зміною майнового стану контрагента-боржника.

Приклад списання безнадійної дебіторської заборгованості (проводки)

Розглянемо на конкретному прикладі проводки зі списання дебіторки

приклад

Компанія провела інвентаризацію розрахунків з покупцями, постачальниками та іншими дебіторами і кредиторами. За її підсумками вона створила резерв для сумнівних боргів в розмірі 250 000 руб. Фірма є кредитором у відношенні ТОВ "Гамма". Сума боргу становить 270 000 рублів (в т. Ч. ПДВ 32 796,61 руб.).

У жовтні того ж року термін позовної давності по вказаній сумі закінчився. Фірма прийняла рішення про списання заборгованості зі строком за рахунок резерву. Проведення зі списання в бухобліку:

Особливості списання безнадійної дебіторської заборгованості з фізособи

Сума дебіторки, яку фірма списала з фізичної особи є його доходом. Компанія набуває статусу податкового агента. Разом з ним у неї з'являється обов'язок утримати з такого доходу

Кожна компанія має право вдатися до списання дебіторської заборгованості, яку не вдається стягнути, причому навіть без звернення до суду. Розглянемо по кроках процес списання дебіторської заборгованості зі строком позовної давності.

У цій статті ви дізнаєтеся порядок списання дебіторської заборгованості:

Через зниження обсягів продажів, брак обігових коштів контрагенти не завжди поспішають розрахуватися за своїми боргами. В результаті в обліку підприємства-кредитора накопичуються значні суми дебіторської заборгованості зі строком позовної давності. При цьому часто аналіз діяльності організації-боржника свідчить про те, що навіть при отриманні позитивного судового рішення стягнення присуджених сум буде вкрай важко або взагалі неможливо.

Для стягнення дебіторської заборгованості в судовому порядку кредитор витрачає додаткові матеріальні ресурси:

- держмито за подачу позовної заяви до суду;

- оплата юридичних послуг щодо представлення інтересів компанії в суді;

- супровід виконавчого провадження щодо стягнення дебіторки.

Однак за фактом виконати рішення суду так і не вдається через відсутність майна у боржника. Разом з тим кожна компанія може списати безнадійну, тобто здійснити стягнення дебіторської заборгованості з юридичних осіб, за якою минув строк позовної давності, навіть без звернення до суду.

Про можливість списання дебіторської заборгованості зі строком позовної давності, незалежно від факту її витребування у боржника, неодноразово висловлювався Мінфін Росії (листи від 13.01.2009 р № 03-03-06 / 1/3, від 25.11.2008 р № 03 -03-06 / 2/158, від 21.02.2008 р № 03-03-06 / 1/124). На практиці найбільш затребуваним підставою для списання дебіторської заборгованості залишається закінчення строку позовної давності. Для того щоб правильно списати борг зі строком позовної давності, необхідно зробити ряд послідовних кроків.

Крок 1. Визначаємо, минув термін позовної давності для списання дебіторської заборгованості

На підставі пункту 2 статті 266 НК РФ будь-який борг перед вашою компанією визнається безнадійним, якщо по ньому минув строк позовної давності. Відповідно до статті 195 ЦК РФ позовною давністю визнається строк для захисту порушеного права.

за загальним правилом за зобов'язаннями з визначеним строком виконання, термін позовної давності становить три роки і починає відраховуватися з дня, наступного за останнім днем \u200b\u200bстроку виконання боржником своїх зобов'язань (стаття 196, п. 2 ст. 200 ЦК України). Тим часом, за деякими зобов'язаннями встановлені спеціальні терміни, що відрізняються від загального трирічного строку. Тому перед списанням дебіторської заборгованості необхідно проаналізувати характер виниклого зобов'язання, згідно з яким борг підлягає списанню.

Крім того, перед списанням дебіторської заборгованості слід перевірити наявність / відсутність документів, які можуть свідчити про переривання строку позовної давності. Зокрема, підписання актів звірки з контрагентом та інших документів, що підтверджують визнання боржником зобов'язання, що виникло, наприклад, визнання претензії, зміна умов договору, переривають перебіг строку позовної давності.

Крок 2. Готуємо документи, що підтверджують списання простроченої дебіторської задоженності, проводимо інвентаризацію

Щоб у контролерів не виникло претензій до сум списаної дебіторської заборгованості, необхідно пам'ятати, що дата виникнення дебіторської заборгованості та термін закінчення її позовної давності повинні бути документально підтверджені, а сам борг списаний на підставі наказу (розпорядження) керівника організації.

Для документального підтвердження дати виникнення дебіторської заборгованості недостатньо одного цивільно-правового договору. Борг необхідно підтвердити ще й первинними бухгалтерськими документами, такими, як акти наданих послуг, виконаних робіт, товарними накладними, актами прийому-передачі товарів, платіжними дорученнями в разі перерахування авансу, іншими документами.

Дебіторська заборгованість повинна бути підтверджена актами інвентаризації дебіторської заборгованості .

Крок 3. Визначаємо період, в якому дебіторська заборгованість підлягає списанню

Розглянемо списання дебіторської заборгованості в податковому обліку. Дебіторська заборгованість визнається безнадійною і підлягає списанню в тому податковому (звітному) періоді, в якому закінчився термін позовної давності. Згідно з роз'ясненнями фінансового відомства, кредиторська заборгованість, за якою минув строк позовної давності, враховується в складі позареалізаційних доходів в останній день того звітного періоду, в якому закінчується цей термін (лист Мінфіну Росії від 28.01.2013 р № 03-03-06 / 1 / 38).

З метою податку на прибуток безнадійну дебіторську заборгованість , Виявлену на підставі інвентаризації, врахувати в більш пізньому періоді буде вкрай складно. Судова практика виходить з того, що у платника податків немає підстав для списання дебіторської заборгованості, якщо платник податків не списав борг на дату закінчення терміну позовної давності (постанова Президії ВАС РФ від 15.06.2010 р № 1574/10).

Отже, інвентаризацію дебіторки слід провести на кінець звітного (податкового) періоду, в якому такий борг буде списаний.

Відповідно до Положення по веденню бухгалтерського обліку і бухгалтерської звітності в Російської Федерації, Затвердженим наказом Мінфіну РФ від 29.07.1998 р № 34н, порядок проведення інвентаризації, в тому числі кількість інвентаризацій в звітному році, Дати їх проведення, перелік майна і зобов'язань, що перевіряються при кожній з них, визначається керівником організації, за винятком випадків, коли проведення інвентаризації є обов'язковим.

Таким чином, з огляду на зазначені положення і на підставі розпорядження керівника проводиться інвентаризація дебіторської заборгованості в будь-який час, наприклад, безпосередньо перед списанням що підтверджує акт інвентаризації дебіторської заборгованості.

Крок 4. Аналізуємо обставини, які можуть істотно вплинути на списання заборгованості зі строком

Формування резерву по сумнівних боргах

Є кілька методів формування резерву по дебіторки:

- метод відсотка від продажів;

- метод старіння;

При використанні першого методу в резерв відносять відсоток від виручки - наприклад, 1,5% на місяць.

У другому випадку всю заборгованість розподіляють за кількістю днів прострочення і оцінюють імовірність неповернення в процентному відношенні.

При цьому, якщо контрагентів трохи, можна враховувати заборгованість по кожному контрагенту / договором.

Випадки, коли кредитор не може домогтися від боржника погашення заборгованості або стягнути суми ні договірним, ні колекторським, ні судовим шляхами, зустрічаються часто.

У подібних ситуаціях кредитору не залишається нічого, крім непогашеного боргу в фінансовий результат. Однак для проведення такої операції необхідно ретельно дотримуватися положення бухгалтерського обліку та податкового законодавства.

Яка заборгованість підлягає списанню

Дебіторська заборгованість - це сума боргів різних осіб перед однією особою. Як правило, подібні відносини виникають між підприємствами. Рідше - однієї зі сторін виступає фізична особа.

Дебіторська заборгованість - це сума боргів різних осіб перед однією особою. Як правило, подібні відносини виникають між підприємствами. Рідше - однієї зі сторін виступає фізична особа.

Така заборгованість поділяється на нормальну і прострочену. Якщо компанія в рамках договору авансу поставила товар, послуги, роботи, в бухгалтерії постачальника з'являється нормальна дебіторська заборгованість. Терміни оплати не порушені, покупець поки дотримується угоди.

При несплаті належних сум в договірну дату відбувається прострочення, заборгованість стає простроченою.

Види простроченого боргу згідно зі статтею 266 Податкового кодексу:

- сумнівний - коли кредитор не забезпечив себе майновими гарантіями, наприклад, заставою або поручительством, тобто з точки зору кредитора виникають потенційні ризики неотримання оплати;

- безнадійний - борг визнається нереальним до погашення і списується.

Коли борг стає безнадійним:

- закінчення строку позовної давності та терміну стягнення судовими приставами;

- видання рішення органу влади, анулюються боргові зобов'язання;

- припинення існування боржника - і процедура банкрутства.

Термін давності по цивільному праву становить три роки з моменту виявлення прострочення або останнього дії з боку дебітора по врегулюванню відносин.

У положення з бухгалтерського обліку дано роз'яснення про те, що прострочена дебіторська заборгованість списується відокремлено по кожному випадку і на підставі та розпорядження виконавчого органу підприємства.

Списання проводиться:

- в резерв сумнівних боргів;

- в фінансовий результат;

- до витрат - для некомерційних компаній.

При наявності у самого суб'єкта боргів перед іншими особами, кредиторської заборгованості, Рекомендується списувати дебіторську в розмірі власних боргів.

Для чого потрібно проводити списання? Будь-яка заборгованість, що значиться на балансі, відноситься до доходів особи і збільшує розмір оподатковуваної бази. Коли мова йде про підприємства, то борги складають чималу, а часом істотну суму і можуть значно вплинути на фінансовий результат і розмір податку. Подібне становище непривабливо для підприємства, тому воно буде прагнути позбутися записи безнадійних боргів.

Податковий і Цивільний кодекси затвердили термін для позову - протягом трьох років з дня виявлення обставини.

Податковий і Цивільний кодекси затвердили термін для позову - протягом трьох років з дня виявлення обставини.

З метою звірки бухгалтерський відділ формує довідку про розміри дебіторський і кредиторських боргів фірми на момент початку інвентаризаційних дій.

У довідці подаються відомості:

- про дебіторів - відокремлено про кожного з них (повна назва, контакти, специфіка відносин);

- розміри боргів (час і обставини освіти);

- список підтверджуючої документації.

Довідка додається до і служить фундаментом для перевіряє групи при аналізі розрахунків з клієнтами та постачальниками.

Що підлягає перевірці:

- рахунок 60 - аванси постачальникам і підрядникам і борги перед ними;

- рахунок 62 - аванси від покупців і їх борги;

- рахунки 66 і 67 - борги по позиках і кредитах;

- рахунок 68 - надміру сплачені суми і борги по податках і зборах;

- рахунок 69 - надміру сплачені суми і борги по страхових внесках;

- рахунок 70 - виплати працівникам і переплати, нарахування та несплата трудових винагород;

- - виплати підзвітним особам, які не засвідчені звітами, і витрати підзвітних осіб, що перевищують видані суми;

- - борги співробітників і співробітникам з інших обставин;

- рахунок 75 - борги засновників за змістом своїх часток, заборгованості в дивідендах;

- - суми між дебіторами і кредиторами.

Підсумки по інвентаризації вказуються в акті по. Також в документ вноситься інформація про частини боргів, визнаних дебіторами, і частині - не визнаних боржниками. Стверджується частка заборгованості, які відносять до безнадійної через закінченні позовної терміну давності.

Підсумки по інвентаризації вказуються в акті по. Також в документ вноситься інформація про частини боргів, визнаних дебіторами, і частині - не визнаних боржниками. Стверджується частка заборгованості, які відносять до безнадійної через закінченні позовної терміну давності.

Суми безнадійних боргів з простроченням позовної періоду слід вивести в окремий рядок - для обґрунтованого їх списання.

Після розгляду акта керівництво фірми видає наказ про списання боргів. Форма розпорядження вільна. Зареєструвавши документ, бухгалтерія може фактично списати борги.

При перекладі заборгованості від покупців до витрат обов'язково потрібно враховувати фактор. Якщо фірма працює за схемою нарахування податку при постачанні, то, отже, ПДВ був нарахований ще при відвантаженні товарів або послуг і його не потрібно додавати в суму знову. Протилежна ситуація, якщо підприємство працює за схемою ПДВ при оплаті.

Якщо компанія не утворила резерви сумнівних боргів, то борги списуються в розрахунок прибутку як частина позареалізаційних витрат.

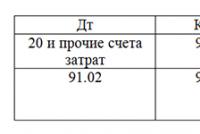

Якщо резерви сформувалися, то списання здійснюється з рахунку резервів. Проводка для такої операції виглядає так: Дт 63 Кт 62.

Якщо на рахунку міститься лише частина суми безнадійних боргів, то ця частина списується з резерву, а залишок - у позареалізаційні витрати.

приклади проводок: ТОВ «Вектор» здійснило інвентаризацію заборгованості в 2015 році, виявила і віднесла в резерви борги в розмірі 100000 рублів. Наступного року один із замовників суспільства не сплатив постачання і незабаром пройшов процедуру ліквідації. Нереальним боргом стала сума в 200000 рублів. Товариство працює за схемою ПДВ при оплаті. ПДВ по сумі дорівнює 30000 рублів.

проведення:

проведення:

- Дт 91-2 Кт 63 - освіту резерву на 100000 руб;

- Дт 63 Кт 62 - списання з рахунку резерву в повному розмірі 100000 руб;

- Дт 91-2 Кт 62 - списання до витрат залишилися 100000 руб;

- Дт 76 Кт 68 - нарахування податку на додану вартість в розмірі 30000 рублів.

Якщо можливо списання тільки певної частки від всієї суми заборгованості - наприклад, при процедурі банкрутства дебітора арбітражний суд визнав його основні засоби та обороти недостатніми для задоволення кредиторів і тільки частина коштів відніс до повернення, а частина визнав безнадійними до стягнення.

Тоді кредитор списує певну нереальною до відшкодування суму і отримує іншу частину:

- Дт 51 Кт 62 - боржник сплатив частину боргу;

- Дт 91-2 Кт 63 - списання частини.

А якщо в резервах залишилися суми, що не потрапили в процес списання, при перевищенні суми резерву над реальною заборгованістю до закінчення року цей залишок необхідно перевести в доходи компанії.

У рамках податкового обліку, Який фірма веде для обчислення податку на прибуток, процедура списання виглядає аналогічно:

- борги відносяться до позареалізаційних витрат при відсутності резервів;

- наявність резерву веде до списання в фінансовий результат боргів з рахунку резервів;

- якщо після цього залишилася якась сума заборгованості, вона також списується у позареалізаційні витрати.

Списані суми продовжують бути присутнім на рахунках кредитора протягом 5 років - така норма встановлена \u200b\u200bна випадок стабілізації фінансового становища боржника і появи можливості погасити борг.

Облік списання проводиться на позабалансовому рахунку - 007.

Детальніше про дебіторську заборгованість - в даному відео.

У господарському житті юридичного лиця нерідко виникають випадки, коли у організації з'являється довгострокова кредиторська заборгованість (КЗ): досконалий позику, відвантаження постачальником товару в борг, невиплата вчасно заробітної плати співробітникам підприємства.

Дорогі читачі! Стаття розповідає про типові способи вирішення юридичних питань, але кожен випадок індивідуальний. Якщо ви хочете дізнатися, як вирішити саме Вашу проблему - звертайтеся до консультанта:

ЗАЯВКИ ТА ДЗВІНКИ ПРИЙМАЮТЬСЯ ЦІЛОДОБОВО і БЕЗ ВИХІДНИХ ДНІВ.

Це швидко і БЕЗКОШТОВНО!

Якщо з різних причин у встановлені законом терміни борг сплатити не виходить - така заборгованість переходить в розділ прострочених. Однак, «вічно» висіти борг не може - якщо організація-Займодатель у встановлені законом терміни не витребувала борг в судовому порядку він підлягає списанню.

Щоб уникнути додаткових нарахувань у випадку перевірки податкових органів списувати кредиторську заборгованість необхідно правильно, з урахуванням усіх нормативних документів.

Основні поняття

Списання кредиторської заборгованості - процедура обліку боргів, за якими минув термін давності, що має податкові наслідки.

Позовної термін давності за цивільним законодавством РФ обчислюється строком на три роки (ст. 196 ЦК України).

Переривання строків позовної давності можливо, якщо кредитор пред'явив організації-боржника позов. Також підставою для переривання можуть служити деякі дії позичальника, що говорять про визнання заборгованості, наприклад, шляхом відповідного листа на претензію, визнає наявність несплати, підписання акту звірки з кредитором або часткове погашення боргу. Після перерви термін позовної давності обчислюватиметься заново, тобто 3 роки, попереднє час в залік більше не йде.

Основи

Головне підставу списання КЗ - закінчення строку позовної давності. Можуть бути й інші підстави на які може посилатися організація при списанні боргу.

Підставою для списання кредиторської заборгованості буде неможливість виконання зобов'язання з об'єктивних причин. Наприклад, списання кредиторської заборгованості при ліквідації кредитора () - єдина можливість законним способом відмовитися від погашення грошей вже неіснуючою юридичною особі.

В цьому випадку треба дочекатися виключення недіючої особи-кредитора з ЕГРЮЛ. Сплати боргу неможлива і в ситуації, коли боржник визнається банкрутом.

Зобов'язання можуть бути припинені через звільнення кредитором боржника від виплати заборгованості (). Подібна ситуація на практиці можлива між пов'язаними, афілійованими особами або, припустимо, коли позика організації було надано засновником. Така процедур вважається в цивільному законодавстві даруванням, якщо не доведена одержувана економічна вигода боку, прощає борг.

Законодавство передбачає в якості підстави для списання використовувати акт державного органу, якщо в результаті його видання виконання зобов'язання стає неможливим (ст.).

Ще одним приводом для списання КЗ є неможливість його виконання у зв'язку з настанням події (форс-мажорні обставини), за яку жодна із сторін відповідати не може (ст.).

Нарешті, підставою для припинення кредитних відносин може служити смерть кредитора (ст.), Якщо мова йде про фізичну особу.

Всі перераховані вище підстави дозволяють здійснити списання безнадійної кредиторської заборгованості .

Основні правила

Основне правило, яке застосовується до списання кредиторської заборгованості - бухгалтерський облік цієї операції проводиться саме в той період, коли закінчився термін її позовної давності.

Якщо відбулося порушення цієї норми доведеться подавати уточнену декларацію в наступному звітному періоді.

терміни

Завдання бухгалтера організації полягає в тому, щоб правильно обчислити строки сум, що підлягають списанню. Це необхідно для того, щоб не помилитися при розрахунку податку на прибуток.

Виходячи з встановленого законом трирічного періоду для подачі позову бухгалтер долен перевірити чи дотримані всі умови для списання боргу, чи не було переривання, в разі якщо організація-боржник якимось чином входила в контакт з кредитором: гарантійний лист, підписаний акт звірки і т.д. Якщо контактів не було за основу береться часовий інтервал з дати останнього платежу або з дати закінчення кредитної угоди.

Документальне оформлення

Списання КЗ здійснюється в документах бухгалтерського та податкового обліків.

Проведення процедури складається з підготовки:

- акта інвентаризації;

- довідки бухгалтера;

- наказу керівника установи на списання простроченої кредиторської заборгованості.

Інвентаризацію рекомендується проводити регулярно в кінці кожного звітного періоду. Це дозволить своєчасно виявляти виниклу заборгованість. Особливість проведення інвентаризації на підприємстві полягає в тому, що крім кредиторської частини необхідно перевірити і дебіторські рахунки.

При проведенні інвентаризації особливу увагу приділяємо розрахунками з фінансовими установами, позабюджетними фондами, Клієнтами підприємства і розміром заборгованість перед бюджетом. Як правило, якщо за підсумками перевірки складається акт за типовою формою.

Слід зазначити, що проведення квартальної інвентаризації є правом економічного суб'єкта, але ніяк не його обов'язком. ФЗ «Про бухгалтерський облік» зобов'язує проводити інвентаризацію один раз на рік.

Наступним важливим кроком є \u200b\u200bпідготовка бухгалтерської довідки, що включає в себе важливу інформацію за простроченими заборгованостями:

- номер договору і дата його складання;

- посилання на первинні документи: товарні накладні, акти, рахунки-фактури;

- обгрунтування терміну закінчення давності шляхом проведення математичного розрахунку;

- інформація про компанію-кредиторі.

Цими документами керується директор організації підписуючи наказ про списання заборгованості.

Наказ на списання простроченої кредиторської заборгованості

Стандартний наказ на списання безнадійної кредиторської заборгованості може виглядати наступним чином.

Наказ видається на фірмовому бланку підприємства в шапці якого вказуються його реквізити.

У тексті наказу, посилаючись на правила ведення бухобліку, затверджені Мінфіном Росії і статтями Податкового кодексу РФ керівник організації обгрунтовує необхідність списання боргу перед конкретним кредитором на підставі проведеної інвентаризації та бухгалтерської довідки. Списана сума визнається позареалізаційних доходів. Контроль за виконанням наказу покладається на головного бухгалтера.

порядок процедури

Процедура списання КЗ проходить в чотири етапи:

- Виявлення суми простроченої заборгованості в ході проведення інвентаризації в кінці звітного періоду.

- Складання бухгалтерської довідки по виявленої КЗ.

- Видання директором (керівником) підприємства наказ про списання боргу на підставі нормативних документів.

- Внесення бухгалтерією відповідних змін до бухгалтерського та податкового облік.

У бухобліку списання проводиться на підставі наступної проводки:

Дебет 60 - Кредит 91-1

оподаткування

Податковий облік вимагає оформити прострочення в той період, коли відбулося витікання терміну позовної давності. Якщо це не відбулося через бухгалтерської недогляду доведеться в наступному періоді подавати «уточнену» декларацію.

Підстави для фіксування суми боргу і термінів давності точно такі ж, як і в бухобліку:

- наказ про проведення інвентаризації;

- відомість по інвентаризації за типовою формою;

- бухгалтерська довідка;

- наказ керівника про списання КЗ.

При розрахунку єдиного податку за ССО, незалежно від її форми (єдиний податок з доходів, які доходи мінус витрати) заборгованість відносять до складу позареалізаційних доходів. У складі доходів не включаються борги, які виникли зі сплати штрафів та пені, а також обов'язкових страхових внесків.

Якщо організація сплачує ЕНВД вона зобов'язана вести окремий облік, доходів, витрат і господарських операцій. Тому для цілей обчислення єдиного податку по накинутого діяльності загальна сума отриманого доходу не важлива і податкові наслідки не наступають.

Звітний період з податку на прибуток є квартал. Якщо платники податків обчислюють щомісячні авансові платежі виходячи з авансового прибутку - кожен місяць.

Часто у бухгалтерів виникає питання про те, як сплачувати ПДВ з авансу пості закінчення терміну КЗ. Міністерство фінансів роз'яснює цей момент дозволяючи знизити платнику податків ПДВ тільки в частині матеріально-виробничих ресурсів, робіт і послуг.

Підстави для списання дебіторської заборгованості важливі з точки зору перспектив оптимізації податкової бази підприємства. Розглянемо їх перелік і особливості застосування.

На підставі чого правомірно списувати дебіторку?

Коли можна списати дебіторську заборгованість? Чи правомірно говорити про три основні сценарії її списання:

- Списання за фактом погашення боргу дебітором.

Таке списання не передбачає появи у кредитора будь-яких додаткових прав або обов'язків в частині оподаткування - якщо вести мову про основну суму боргу. Винятки будуть спостерігатися:

- при отриманні доходу від відсотків - в цьому випадку має бути нарахувати і сплатити податок на нього;

- коли дебітор - фізособа, яка не зареєстрована як ІП, і процентна ставка по позиці менше ставки рефінансування ЦБ РФ: в цьому випадку кредитору як податковому агенту потрібно буде обчислити і сплатити податок з матеріальної виходи дебітора.

- Списання за фактом прощення боргу дебітором.

Аналогічно будь-яких податкових прав або обов'язків у кредитора сюди не їздить, за винятком необхідності обчислити і сплатити податок з матеріальної виходи по Прощення боргу фізособі, який не зареєстрований як ІП.

Прощення боргу розцінюється як безоплатна передача майна і тому не може бути включено до витрат (лист Мінфіну від 04.04.2012 № 03-03-06 / 2/34, п. 4 ст. 270 НК РФ). Однак в постанові Президії ВАС від 15.07.2010 № 2833/10 передбачена можливість списати борг до витрат, якщо у компанії-кредитора є комерційний інтерес в прощенні боргу. Але в судових спорах з ФНС такий витрата не завжди вдається відстояти (постанова П'ятнадцятого арбітражного апеляційного суду від 14.11.2013 № 15АП-13132/13).

- Списання за фактом визнання заборгованості безнадійною.

Тут ситуація з точки зору податкових наслідків цікавіше: списаний безнадійний борг можна врахувати у позареалізаційні витрати при формуванні податкової бази на ОСН (подп. 2 п. 2 ст. 265 НК РФ). При ССО такої преференції не передбачено (лист Мінфіну Росії від 13.11.2007 № 03-11-04 / 2/274).

Визнати борг безнадійним можна, якщо (п. 2 ст. 266 НК РФ):

- закінчився термін давності судового стягнення боргу;

- борг анульований через неможливість його погашення;

- борг анульований рішенням органу влади;

- організація-боржник було ліквідовано;

- судові пристави не змогли стягнути борг за рахунок майна дебітора.

Розглянемо підстави для списання дебіторської заборгованості в бухгалтерському обліку в силу визнання боргу безнадійним - з перспективою його включення до витрат, докладніше.

Коли можна списувати борг як безнадійний: минув строк позовної давності

У загальному випадку термін позовної давності по дебіторки становить 3 роки (ст. 196 ЦК України). Відраховується він з моменту виявлення кредитором факту невиконання дебітором зобов'язань за договором позики. Тобто - прострочення щодо дати виконання зобов'язань, встановленої договором і документами, складеними в рамках його виконання - актами, рахунками.

Термін позовної давності відраховується з нуля, якщо (ст. 203 ЦК України):

- сталося часткове погашення боргу;

- дебітор ініціював звірку заборгованості, звернувся до кредитору із запитом про реструктуризацію (або зробив інші дії, які свідчать про те, що він збирається погасити борг).

ЗВЕРНІТЬ УВАГУ! Якщо дебітор визнав частину боргу, то це не свідчить про те, що він визнає борг повністю, якщо інше ним не передбачено (постанова Пленуму ВС РФ від 29.09.2015 № 43).

Термін обнуляється і в разі подачі кредитором судового позову до дебітора (лист Мінфіну від 21.09.2007 № 03-03-06 / 2/18).

Слід мати на увазі, що якщо у кредитора є власний борг перед дебітором, то навіть безнадійну дебіторку списати не можна, оскільки в цьому випадку борг і дебіторка повинні бути взаємним чином зараховані (лист Мінфіну від 04.10.2011 № 03-03-06 / 1 / 620). власне, дане правило поширюється, коли це можливо, і на нижченаведені сценарії визнання боргу безнадійним.

Списання боргу при не залежать від сторін обставин: нюанси

Борг може бути анульований, тобто визнаний безнадійним:

- В силу фактичних обставин, що заважають виконанню зобов'язань за договором, на які жодна зі сторін вплинути не може (п. 1 ст. 416 ЦК України).

Як правило, мова йде про форс-мажорні обставини - стихійних лихах, техногенних катастрофах.

Наступ таких обставин може бути підтверджено офіційним висновком МНС або іншого органу влади (лист Мінфіну від 02.07.2009 № 03-02-07 / 1-336).

Не знаєте свої права?

- В силу видання органами влади акта, положення якого унеможливлюють виконання зобов'язань дебітором - це також розглядається як обставина, що не залежить від волі сторін договору.

Типовий приклад - відкликання банківської ліцензії у кредитно-фінансовій організації, яка була гарантом дебітора по угоді (в той час як боржник зі свого боку зумів законно обґрунтувати неможливість погашення боргу самостійно).

При визнання відповідного нормативного акту, що втратив чинність зобов'язання кредитора знову стає актуальним і підлягає виконанню, якщо інше не встановлено угодою між ним і кредитором.

Списання боргу при ліквідації організації-боржника

Ще один критерій визнання боргу безнадійним - ліквідація організації-боржника без переходу його обов'язків до інших осіб, наприклад:

- до іншої організації внаслідок злиття або поглинання;

- фізичній особі (колишньому засновнику, фактичного власника бізнесу) внаслідок настання субсидіарної відповідальності.

Ліквідація організації вважається завершеною, тільки якщо відповідні відомості занесені в ЕГРЮЛ. Таким чином, виправдувальним документом для списання боргу буде виписка з державного реєстру.

До боржників в статусі ІП правило про ліквідацію навіть з правової аналогії застосовано бути не може, оскільки колишній підприємець в будь-якому випадку повинен виконати зобов'язання, взяті в період, коли він мав статус ВП.

Відзначимо, що виключення юрособи з ЕГРЮЛ як недіючого господарюючого суб'єкта - як фактична різновид ліквідації (хоча воно має іншу юридичну природу) також може бути підставою для визнання боргу безнадійним (лист Мінфіну від 23.01.2015 № 03-01-10 / 1982).

Неможливість стягнення боргу приставами

Інша підстава для списання дебіторської задолженності- неможливість стягнути борг в порядку виконавчого провадження. В цьому випадку Служба судових приставів виносить акт про завершення стягнення боргу в зв'язку з неможливістю його здійснення і повертає виконавчий лист кредитору. На підставі відповідного акта і виконавчого листа фірма-кредитор має право списати дебіторку.

Слід мати на увазі, що до закінчення терміну дії виконавчого листа - тобто протягом 3 років після його видачі судом - кредитор може неодноразово ініціювати повторне стягнення заборгованості, передаючи лист до Служби судових приставів, правда, щоразу не раніше ніж через 6 місяців після його повернення приставами (пп. 4, 5 ст. 46 закону «Про виконавче провадження» від 02.10.2007 № 229-ФЗ).

Розглянувши, на підставі чого можна списати дебіторську заборгованість, ознайомимося з нюансами документального оформлення такого списання.

Списання дебіторки в бухобліку: документальне оформлення

Для документального підтвердження кредитором права на визнання боргу буде потрібно:

- Проведення інвентаризації заборгованостей і складання акта про неї.

Документ може бути складений з використанням уніфікованої форми Інв-17 або форми, розробленої підприємством самостійно.

- Складання акта про списання дебіторки.

Додатками до нього можуть бути документи, що засвідчують підстави для списання боргу, наприклад акт від Служби судових приставів.

- Формування довідки про списання дебіторки, в якій будуть розкриватися:

- відомості про величину боргу;

- причини списання боргу.

Уніфікованого бланка такої довідки не розроблено, підприємство може використовувати свій.

- Видання наказу керівника про списання заборгованості.

Наказ видається на підставі зазначених вище актів і довідки.

Окремо може знадобитися скласти наказ про формування комісії з інвентаризації - якщо вона не заснована на момент проведення процедури, про яку йде мова.

Бухгалтерський рахунок списання боргу: нюанси

У бухгалтерських регістрах списання дебіторки відображається такими групами проводок:

- При наявності резерву по сумнівних боргах: кореспонденція Дт 63 Кт 62 показує списання боргу за рахунок резерву.

- При відсутності резерву або якщо сума боргу більше нього: кореспонденція Дт 91 субрахунок «Інші витрати» Кт 62 показує включення списаного боргу до витрат.

Найважливіша особливість списання боргу в тому, що воно в загальному випадку розглядається як тимчасове явище. Тобто з розрахунком на те, що кредитор коли-небудь все ж розрахується з фірмою. Законодавець вважає, що розумний термін очікування таких розрахунків - 5 років. Як наслідок - списаний борг необхідно тимчасово відобразити за балансом (п. 77 Положення з бухгалтерського обліку, затвердженого наказом Мінфіну Росії від 29.07.1998 № 34н).

З цією метою в бухгалтерському обліку формуються додаткові проводки:

- Дт 007 - величина списаного боргу тимчасово фіксується за балансом.

- При поверненні боргу кредитором:

- при наявності резерву по сумнівних боргах: Дт 63 Кт 91 - тобто резерв відновлюється;

- при відсутності резерву по сумнівних боргах: Дт 62 Кт 91 ( «Інші доходи») - тобто дебіторка відновлюється і включається до доходів при утворенні податкової бази.

- Кт 007 - погашений борг знятий з позабалансового обліку.

Аналогічна проводка може бути застосована через 5 років, коли борг вже розглядається як безповоротний.

Дебіторка може бути списана за фактом погашення, прощення боргу або визнання його безнадійним. Третій варіант - оптимальний для кредитора з точки зору оподаткування при ОСН. Він вимагає врахування і документації обставин, що дозволяють говорити про появу можливості для списання боргу.