Рахунок-фактура на аванс

При отриманні передоплати оформляється рахунок на аванс. Це робить продавець і реєструє документ у книзі продажів, оскільки він має нарахувати ПДВ із передоплати.

Давайте з'ясуємо разом, у яких випадках виписується авансовий рахунок-фактура, розглянемо порядок заповнення окремих реквізитів документа, що оформляється при отриманні передоплати. А наочний зразок допоможе вам скласти його швидко та без помилок.

Що таке рахунок-фактура на аванс

Щоб розібратися, що таке рахунок-фактура на аванс, подивимося, чим він відрізняється від звичайного відвантажувального.

Рахунок-фактура – це документ, виходячи з якого покупець товарів, робіт чи послуг зможе зробити відрахування з ПДВ. Коли компанія-продавець отримує передоплату за товари, вона зобов'язана виписати компанії-покупцеві рахунок-фактуру, у своїй немає значення, відвантажив продавець товари чи ні. Це і буде авансовий рахунок-фактура.

НК РФ (пп.2 п.1 ст.167 НК РФ) дозволяє фірмам-покупцям робити відрахування з ПДВ виходячи з рахунки-фактури на аванс, навіть якщо товар ще отримано.

У чому відмінність рахунку-фактури на аванс

Від звичайного авансового рахунку-фактури відрізняється приводом, за яким він складається, часом складання і деякими деталями оформлення. Так, він виписується:

- за фактом отримання від покупця грошей у рахунок постачання;

- незалежно від відвантаження товару;

- без зазначення деяких реквізитів (про це ще йтиметься нижче);

Зверніть увагу, що до нього обов'язково вписується ставка ПДВ (18/118 або 10/110).

Важливо!Авансовий рахунок-фактура має таку ж силу, що й відвантажувальний, тому нехтувати ним не можна.

Коли виставляється рахунок-фактура на аванс

У 2017 році рахунок-фактура на аванс виписується тоді, коли продавець отримує передоплату або частину передоплати за товари (послуги, роботи) (п.3 ст.168 НК РФ).

Оформити такий документ потрібно пізніше п'яти робочих днів із отримання грошей (п. 3 ст. 168 НК РФ)

Проте це, просте здавалося б, становище, таїть у собі безліч двозначних ситуацій і питань. Ми зараз у них розберемося.

Ситуація, що виникає під час виставлення авансового рахунку-фактури |

Як вчинити, щоб не було проблем |

|---|---|

|

Одночасно прийшло кілька авансів від одного й того ж покупця |

Ви виписуєте один рахунок-фактуру на загальну суму, із зазначенням усіх платіжок, що надійшли цього дня, та виділяєте ПДВ |

|

Після отримання авансу фірма-постачальник майже відразу ж відвантажила товар покупцю. |

Відповідно до НК РФ рахунок-фактура може бути виставлений за фактом відвантаження або фактом оплати товару (передоплати), все залежить від того, що сталося раніше. Тобто, якщо аванс прийшов першим, то й авансовий рахунок-фактуру ви оформляєте відразу, навіть якщо відразу слідує відвантаження* |

|

Скільки екземплярів рахунку-фактури на аванс потрібно виставляти платнику податків |

Рахунок-фактура оформляється у двох примірниках, один надсилається покупцеві, інший підшивається до книги-продажу |

|

Якщо від компанії-покупця приходить передоплата, ви відвантажуєте їй частину товару, чи можна в цьому випадку виписати авансовий рахунок-фактуру на суму, що залишилася від продажу. |

Ні, так не можна робити. Коли від фірми-покупця надходить передоплата, ви повинні оформити рахунок-фактуру на весь аванс протягом п'яти робочих днів, щоб контрагент зміг заявити ПДВ до відрахування. А після відвантаження товару або його частини, ви виписуєте вже звичайний рахунок-фактуру. |

* Багато фірм нехтують цим правилом, щоб не зв'язуватися із зайвою паперовою тяганиною. Але якщо така зневага буде виявлена під час податкової перевірки, організація постраждає у грошовому відношенні.

Звертаємо Вашу увагу, що так, Мінфін неодноразово наголошував, що якщо за передоплатою відразу ж слідує відвантаження, то авансовий рахунок-фактуру складати не потрібно. Проте податкова інспекція (лист № КЕ-4-3/3790 від 10.03.2011) спростовує це положення та карає організації, які не виставляють рахунок-фактуру за аванс при одночасному відвантаженні.

Крім перерахованих випадків, варто сказати окремо про те, що якщо компанія-постачальник надає свої послуги методом конвеєра, і авансові платежі їй надходить регулярно, вона має право не складати рахунок-фактуру на аванс протягом п'яти робочих днів. Вона може робити це наприкінці звітного періоду.

Коли можна не виставляти рахунок-фактуру на аванс

Варіантів, коли авансовий рахунок-фактура не виписується дуже мало, але є. Давайте перерахуємо ці випадки:

- якщо компанія-постачальник отримує гроші за товар тривалого виготовлення, закон визначає такий термін – понад півроку;

- якщо компанія-постачальник отримала аванс за товари (роботи, послуги), що не оподатковуються ПДВ, або оподатковуються за ставкою 0%;

- якщо фірма є щасливим власником звільнення від сплати ПДВ

Як оформити рахунок-фактуру на отримані аванси

Рахунок-фактура на аванс оформляється на бланку спеціальної форми, яка затверджена постановою Уряду РФ від 26.12.11 №1137.

У рахунок-фактуру на передоплату треба вписати:

- номер та дату документа;

- вихідні дані вашої компанії;

- вихідні дані вашого контрагента;

- відомості про платіжний документ, за яким було перераховано аванс

- Якщо один день було кілька перерахувань від одного клієнта, то в рахунок-фактуру впишіть усі платіжки.

- валюту платежу та її код;

- суму платежу;

- найменування товару, роботи, послуги за яку перераховано аванс (береться на підставі договору);

- ставка ПДВ на цей товар у форматі 18/118 чи 10/110;

- розмір нарахованого ПДВ.

Як виставляється авансовий рахунок-фактура

Спочатку займемося заповненням рядків, вони розташовані перед табличною частиною.

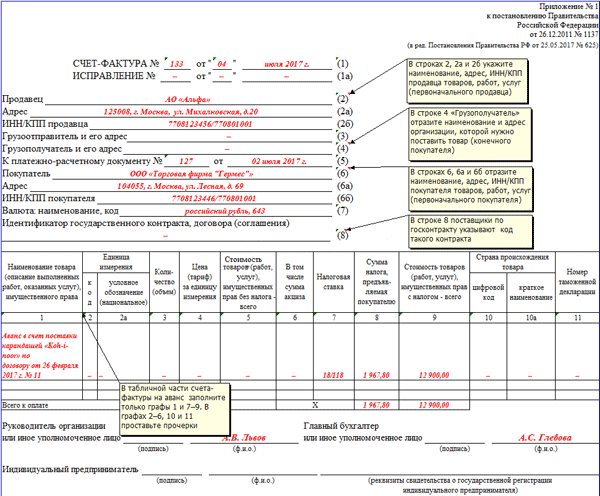

Рядок 1- вказується номер по порядку (береться із переліку документів) та дата;

Рядок 2, 2а, 2б –адресу та реквізити продавця.

Рядок 4- пишіть адресу кінцевого одержувача, якщо кінцевий одержувач і є покупцем товару, то ставте прочерк.

Рядок 5- тут пишемо номер та дату платіжного документа. Якщо рахунок-фактура виписується на підставі відразу декількох платежів, що надійшли, то вказуються всі платіжки.

У тому випадку, коли передоплата товару була здійснена не у грошовий спосіб, тільки тоді у графі 5 ставиться прочерк.

Таким чином, рахунок-фактура може бути оформлений тільки за фактом платежу, що надійшов.

Рядок 6, 6а, 6б -адресу та реквізити покупця.

Рядок 7– код валюти, якщо карбованець, то 643

Рядок 8- Постачальники за держконтрактом вказують код такого контракту.

Тепер почнемо заповнення табличної частини форми рахунок-фактури на аванс. У цій частині бланка при авансовому рахунку-фактур заповнюються лише 1, 7, 8 та 9 графа, а в інших ставляться прочерки.

Графа 1вказується:

- Найменування товару;

- опис виконаних робіт, наданих послуг;

- майнового права.

У цьому першій графі можна написати загальну фразу «Предоплата за договором…», не вказуючи конкретного найменування товарів (робіт, послуг).

Таке формулювання в «авансовому» рахунку-фактурі допустиме. У цьому випадку у графі 1 рекомендуємо написати фразу «Предоплата за… (найменування товарів, робіт чи послуг) за договором…».

Якщо продавець точно знає, за які саме товари (роботи, послуги) отримано передплату від покупця, у графі 1 рахунки-фактури можна вказати їх найменування. Але при цьому потрібно зробити обов'язкову позначку, що сума податку обчислюється саме із суми отриманої передоплати.

Графи 2, 3 та 4(одиниця виміру, кількість, ціна за одиницю виміру) в авансовому рахунку-фактурі не заповнюються.

Крім того, не вказується інформація у графах 10 та 11 (країна походження товару та номер митної декларації). У цих графах слід поставити прочерки.

При обчисленні ПДВ із суми передоплати застосовується розрахункова ставка податку (п. 4 ст. 164 НК РФ).

Графа 7- Вказується розрахункова податкова ставку.

У документі допустимо робити позначку, допустимо, отримано від такого і т.д. Заповнену форму підписує директор компанії та її бухгалтер, або за відсутності останнього відповідальна особа.

Зразок. Рахунок-фактура на аванс отриманий.

Критичні помилки при виставленні рахунка-фактури на аванс

Найбільша помилка при оформленні рахунка-фактури у багатьох компаній виникає тоді, коли вони не виписують документ контрагенту.

Існує така практика, коли відповідальні особи (бухгалтера) збирають усі платіжки з передоплатою до кінця кварталу чи іншого звітного періоду. Потім віднімають із отриманої суми відвантажену продукцію, але в залишок, якщо такої є, вже виписують счет-фактуру. Це практика неправильна, хоч і часто застосовується.

Якщо ревізори знайдуть у вас платіжки з передоплатою на які не виписані рахунки-фактури, то швидше за вас змусять доплатити ПДВ.