Розраховуємо єдиний податок за спрощеної системи оподаткування

Крім загального режиму оподаткування, підприємці мають право обрати один із спеціальних, наприклад, УСН. Хоча спрощена система і замінює кілька податків, що сплачуються на загальному режимі, це не знімає з підприємця обов'язки розраховувати і відраховувати єдиний податок.

Спрощена система оподаткування: поняття та основні принципи

Від правильного розрахунку єдиного податку, а також його своєчасної виплати та подання звітності багато в чому залежить майбутня діяльність підприємства. Варто знати, як саме рахувати податок, а також які існують способи його сплати.

УСН є одним із найвідоміших та найпопулярніших податкових режимів серед представників малого та середнього бізнесу. можна поєднувати з іншими спецрежимами. Однак, спільне застосування загального режиму з УСН не дозволяється. Як проводиться. Щоб перейти на цей режим, підприємець чи ТОВ мають відповідати деяким критеріям:

- мати менше сотні працівників;

- отримувати дохід у вигляді трохи більше 60 млн. крб. на рік;

- не мати філій та представництв;

- володіти підприємством на 75% і більше (тобто інші компанії може бути власниками трохи більше чверті всього підприємства).

Обмеження для переходу на ССП стосуються і виду діяльності підприємства. Для таких об'єктів, як нотаріуси, адвокати, представники грального бізнесу, іноземні та бюджетні організації перехід на спрощену систему не передбачено.

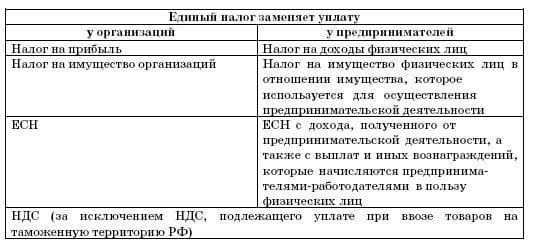

За УСН платники податків виплачують єдиний податок, який замінює кілька інших:

- ПДФО або податок на прибуток (для ІП та ТОВ відповідно);

- ПДВ (крім ситуацій із митними операціями);

- податок на майно.

Це можна зробити відразу на етапі реєстрації компанії або після початку діяльності. В останньому випадку заява до податкової подається до 31 грудня, а перехід на ССП здійснюється з початку нового календарного року.

Порядок обчислення податкової бази

Полегшене ведення діяльності на УСН стосується не лише заміни одним єдиним податком кількох різних, а й спрощення самого обліку. Щоб правильно порахувати податок та здати декларацію, немає необхідності у складанні складних проводокта проведення безлічі розрахунків.

Для цього необхідно лише знати суму всіх отриманих доходів та понесених витрат за звітний період. Відображаються ці суми у спеціальній книзі доходів та витрат – вона може вестись як на спеціальних бланках, так і в електронному вигляді.

Конкретний порядок обчислення податкової бази залежить від цього, який об'єкт оподаткування буде обрано.

Право вибору залишається за кожним підприємцем, крім учасників договору довірчого керування майном чи простого товариства. Міняти об'єкт оподаткування можна щороку – протягом податкового періоду він залишається незмінним.

У таблиці відображено основні переваги єдиного податку при УСН

Існують дві основні фінансові категорії, які використовуються для визначення бази оподаткування:

Дохід- Це фінансовий результат, отриманий від здійснення основних виробничих та інших операцій підприємства. Для розрахунку податкової бази використовуються такі види доходів:

- дохід від реалізації продукції підприємства– це може бути продаж товарів, оплата наданих робіт чи послуг;

- позареалізаційні доходи: відсотки за кредитами, курсові різниці, отримані на безоплатній основі товари та послуги, доходи минулих років, виявлені надлишки майна тощо.

Усі доходи визначаються та підсумовуються на підставі відповідної документації, яка підтверджує їх отримання. При цьому кошти, отримані в різній валюті (наприклад, рублі, долари та євро), все одно враховуються разом.

Витрати- Це фактично вироблені витрати підприємства, метою яких є здійснення його діяльності та отримання доходу. Обов'язково потрібно, щоб вони були обґрунтовані та підтверджувалися документально.

Усі існуючі витрати, які можуть обліковуватися при оподаткуванні, згруповані у певний перелік. Він є закритим, тобто лише витрати з цього переліку використовуються щодо податкової бази.

Розрахунок єдиного податку за типами об'єкта оподаткування

Експерт розповідає про принципи та порядок розрахунку податку в цьому відео:

Загальна формула для розрахунку єдиного податку виглядає так:

Податок = податкова ставка * база оподаткування

Залежно від того, який буде обраний порядок розрахунку, податкова ставка та база відрізнятимуться. Існує два основні способи розрахунку єдиного податку:

- Обчислення податку від величини одержаного доходу.

- Обчислення податку від величини отриманого доходу, який зменшено у сумі всіх понесених витрат.

Для кожного із способів встановлена своя ставка та порядок розрахунку.Підприємці можуть щороку застосовувати різні способи, заздалегідь (до кінця звітного року) сповіщаючи про свій намір податковий орган.

Доходи

При виборі як податкова база категорії «доходи» розмір ставки становить 6%, і її зниження з якихось причин не передбачено. Розрахунки здійснюються шляхом наростаючого результату:

- при обчисленні платежу за 1 квартал беруться доходи, одержані за цей період;

- наступний розрахунок – дохід береться за півроку тощо.

Наприкінці року обчислюється загальний податок протягом період, і прибутки також беруться повністю протягом року. Важливим моментом є дата отримання коштів – до розрахунку приймаються ті суми, які були отримані протягом конкретного календарного року.

У цьому дата укладання договору чи момент фактичної передачі продукції значення немає.

При розрахунку доходу необхідно як сумувати всі документально отримані грошові суми, а й відняти деякі витрати. До них відносяться:

- страхові внески (як обов'язкового, і добровільного страхування працівників);

- платежі на оплату лікарняного – ті, що їх здійснив сам роботодавець, тобто за перші три дні.

Врахувати ці витрати цілком можна буде лише в тому випадку, якщо їхня сума не перевищує 50% від доходів. Якщо ж вона більша, то від доходів можна буде відняти лише половину, а від значення, що залишилося, вже визначати податок.

Доходи мінус витрати за звітний період

Звітний період для розрахунку єдиного податку складає 3 місяціТому кожен квартал платники повинні розраховувати його суму і робити відповідні авансові платежі. Для здійснення платежу встановлений граничний термін – не пізніше 25 числа того місяця, який слідує за закінченням кожного звітного періоду (квітня, липня, жовтня та січня).

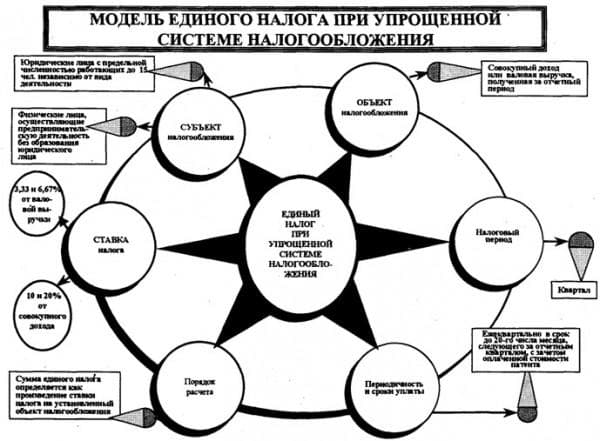

На схемі відображено модель єдиного податку при УСН

Податкову базу визначають як різницю між усіма документально зафіксованими доходами та видатками, а податкову ставку встановлено на рівні 15%. Однак на кожній території місцевими органами влади може бути встановлена своя величина ставки – у розмірі від 5 до 15%.

Для розрахунку податку необхідно визначити податкову базу: відібрати від усіх доходів витрати. Потім одержане число множиться на встановлену процентну ставку. За перший квартал отримана величина має бути сплачена повністю, а за наступні – з вирахуванням минулих авансових платежів.

Доходи мінус витрати за податковий період

Тривалість податкового періоду при УСН дорівнює одному календарному році. Це означає, що наприкінці кожного року необхідно не лише вирахувати податок за весь рік, а й здати декларацію. Єдиний податок за рік розраховується аналогічно щоквартальному – від суми всіх отриманих протягом року доходів віднімаються все понесені витрати.

Підсумкова величина множиться на податкову ставку та зменшується на суму раніше скоєних авансових платежів (за 3, 6 та 9 місяців).

Якщо витрати за звітний період перевищують доходи, підприємець не звільняється від єдиного податку. У цьому випадку необхідно внести мінімальний податковий платіж- У розмірі 1% від суми доходу. Для сплати цього податку встановлено той самий термін, що й у здачі декларації. При розрахунку мінімального податку можна зарахувати вчинені раніше авансові платежі та зменшити на їхню величину підсумкову суму.

Як здається звітність з єдиного податку

Розрахунок та сплата єдиного податку відображається у такому вигляді звітності, як декларація з УСН. Оскільки податковий період дорівнює одному року, то й декларація здається лише один раз. Законодавством встановлено граничні терміни подання звітності, які відрізняються залежно від типу платника податків:

- ІП здають декларацію не пізніше 30 квітня наступного за податковим періодом року;

- - Не пізніше 31 березня.

Подати декларацію у встановлений термін необхідно до податкового органу, розташованого за місцем реєстрації підприємства чи ІП. Здається цей звіт як у паперовій, так і в електронній формі(обов'язкова вимога із 2015 року).

На складання звітності не впливає такий факт, як відсутність діяльності та неотримання доходу. Навіть у таких ситуаціях необхідно складати нульову декларацію.

Працюючи підприємця на спрощеній системі оподаткування його обов'язком є сплата єдиного податкута щорічне складання необхідної звітності. Для кожної з цих операцій передбачено свою процедуру проведення, а також граничні терміни. Дотримання цих строків та інших встановлених вимог є гарантією успішної роботи підприємства на ССП.