Поняття та статті калькуляції

Калькуляційною статтею називається певний вид витрат, що утворює собівартість як усієї продукції в цілому, так і окремих її видів.

На виробничих підприємствах угруповання витрат за статтями калькуляції є основним, але її зміст, виходячи зі специфіки кожної галузі виробництва, диференціюється відповідно до галузевих інструкцій з планування, обліку та калькулювання собівартості продукції.

В основу угруповання витрат за статтями калькуляції покладено ставлення витрат до способу їх включення до собівартості певного виду продукції (прямо чи опосередковано).

Сума витрат за калькуляційними статтями визначає розмір витрат, що утворюють собівартість випущених із виробництва готових виробів.

При цьому доцільною є така побудова аналітичного обліку виробничих витрат, яка забезпечує максимально можливе виділення прямих витрат, що відносяться на собівартість конкретних виробів за даними первинних документів.

Найпростіше угруповання витрат включає калькуляційні статті:

* Сировина і матеріали;

* Поворотні відходи за ціною можливого використання (віднімаються);

* покупні вироби, напівфабрикати та послуги виробничого характеру сторонніх підприємств та організацій;

* паливо та енергія на технологічні цілі;

* Витрати оплату праці виробничих робочих;

* відрахування на соціальні потреби;

* Витрати підготовку та освоєння виробництва;

* загальновиробничі витрати;

* загальногосподарські витрати;

* Втрати від шлюбу;

* Інші виробничі витрати;

* комерційні витрати (витрати продаж).

Частина калькуляційних статей є одноелементними, тобто. однорідні за своїм економічним змістом витрати. До них відносяться покупні комплектуючі вироби та напівфабрикати, паливо та енергія на технологічні цілі, витрати на оплату праці виробничих робітників, відрахування на соціальні потреби.

Деякі калькуляційні статті собівартості є комплексними та поєднують кілька економічних елементів. Наприклад, стаття «Загальновиробничі витрати» включає витрати мастильних, обтиральних та інших матеріалів на обслуговування обладнання, а також витрати на оплату праці, амортизацію обладнання та виробничих приміщень, паливо та енергію у виробничих цілях та ін. Комплексний характер мають такі калькуляційні статті як загальногосподарські витрати, витрати на підготовку та освоєння виробництва, втрати від шлюбу та ін.

Інформацію про найпростіший склад витрат на підприємстві загалом містить журнал-ордер № 10 (розділ 3 «Розрахунок собівартості товарної продукції»).

Номенклатура калькуляційних статей

Номенклатура статей калькуляції може бути різною залежно від характеру продукції (робіт, послуг), особливостей галузі, до якої належить підприємство, цілей та методів калькулювання, необхідної точності розрахунків тощо. У невеликих господарських організаціях часто достатньо обмежитись наступними калькуляційними статтями:

* прямі витрати на оплату сировини та матеріалів;

* Прямі витрати на заробітну плату:

* Непрямі виробничі витрати;

* Витрати з управління та збуту.

На більшості середніх та великих підприємств статті калькуляції доцільно підрозділити на:

1) прямі витрати матеріалів;

2) загальні матеріальні витрати (матеріальні витрати, всього);

3) прямі витрати на заробітну плату;

4) загальні витрати на оплату праці (витрати на оплату праці з виробництва);

5) інші прямі витрати на виготовлення продукции;

6) загальні витрати на управління;

7) загальні витрати на реалізації продукції;

8) прямі витрати на продаж [валові витрати (собівартість виробництва та збуту продукції)].

Відмінна риса цієї номенклатури витрат полягає у групуванні витрат за статтями калькуляції залежно від своїх зв'язку з обсягом виробництва та продажів, що у найбільшою мірою відповідає принципам управлінського обліку.

У найбільш загальному вигляді номенклатура статей калькуляції виглядає так:

1. "Сировина, основні матеріали, покупні напівфабрикати та комплектуючі вироби";

2. "Напівфабрикати власного виробництва";

3. "Зворотні відходи (віднімаються)";

4. "Допоміжні матеріали"";

5. "Паливо та енергія на технологічні цілі";

6. "Витрати на оплату праці виробничих робітників";

7. "Відрахування на соціальні потреби";

8. "Витрати на підготовку та освоєння виробництва";

9. "Витрати з експлуатації виробничих машин та обладнання";

10. "Втрати від шлюбу";

11. "Загальноцехові витрати";

12. "Інші виробничі витрати";

13. "Разом цехова виробнича собівартість";

14. "Загальногосподарські витрати";

15. "Разом загальнозаводська виробнича собівартість";

16. "Комерційні витрати";

17. "Усього повна собівартість".

6. Облік калькуляційних витрат

Калькулювання дозволяє вивчити собівартість одержаних у процесі виробництва конкретних продуктів.

Причиною калькулювання є облік виробничих витрат (виробничий облік). Він первинний по відношенню до калькулювання.

Виробничий облік, будучи частиною бухгалтерського обліку, передбачає збирання інформації про витрати підприємства, документальне оформлення господарських операцій, що так чи інакше пов'язані з виробничими витратами. У системі виробничого обліку така інформація узагальнюється, групується за різними ознаками та аналізується. Лише з урахуванням інформації, підготовленої певним чином системі виробничого обліку, можливе калькулювання. Іншими словами, йдеться про калькуляційний облік, що забезпечує угруповання витрат у такому аналітичному аспекті, який уможливлює процес калькулювання.

Калькулювання собівартості продукції (робіт, послуг) умовно можна поділити на три етапи. У першому етапі обчислюється собівартість всієї випущеної продукції загалом, другого - фактична собівартість за кожним видом продукції, третьому - собівартість одиниці виробленої продукції, виконаної роботи чи наданої послуги.

Насправді процес калькулювання є складнішим і чергується з процесом обліку витрат. Після розподілу первинних витрат калькулюється собівартість продукції допоміжних виробництв. На цьому етапі калькулювання ускладнюється, оскільки необхідно врахувати надання взаємних послуг.

Облік витрат і калькулювання собівартості продукції можуть чергуватись і в основному виробництві.

При організації обліку витрат підприємства використовують Положення склад витрат, які включаються у собівартість продукції.

В обліку використовується ціла група виробничих рахунків: 20 "Основне виробництво", 23 "Допоміжні виробництва", 25 "Загальновиробничі витрати", 26 "Загальногосподарські витрати", 28 "Шлюб у виробництві", 96 "Резерви майбутніх витрат", 97 "Витрати періодів».

За дебетом зазначених рахунків враховують витрати, а, по кредиту - їх списання. Після закінчення місяця враховані на збирально-розподільчих рахунках (25, 26, 28, 97) витрати списують на рахунки основного та допоміжного виробництв, а також обслуговуючих виробництв та господарств.

Врахування матеріальних витрат. Матеріали, покупні комплектуючі вироби та напівфабрикати займають у витратах велику питому вагу. Тому економія чи перевитрата в порівнянні зі встановленими нормами вплине на собівартість продукції. У зв'язку з цим важливим є дієвий контроль за правильним використанням матеріалів у виробництві. Сировина та матеріали відпускають у виробництво у суворій відповідності до чинних норм витрати за масою, обсягом, площею або рахунком та оформляють лімітно-забірними картками, вимогами, накладними. Під витратою сировини та матеріалів у виробництві розуміють їх безпосереднє споживання у процесі виробництва. Відпустка сировини та матеріалів у комори цехів розглядається не як витрата на виробництво, а як переміщення матеріальних цінностей. Після закінчення місяця цеху складають звіти про витрату сировини та матеріалів, де вказують нормативну та фактичну витрату матеріалів на кожен вид продукції або на декілька видів продукції в цілому (таблиця 6.1). У звітах дається пояснення причин перевитрати чи економії за матеріалами. На підставі цих звітів цехів бухгалтерія складає по кожному синтетичному рахунку окремо відомості (машинограми) розподілу витрачених сировини та матеріалів, де витрата сировини та матеріалів відображається по кожному аналітичному рахунку, що відкривається у розвиток синтетичних виробничих рахунків.

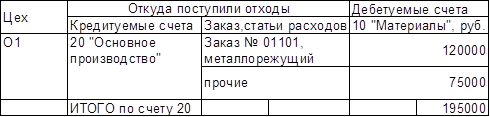

Вартість витрачених у виробництві сировини та матеріалів відображається за вирахуванням вартості зворотних відходів. Поворотні відходи - це те, що можна використовувати для виробництва інших продуктів або для реалізації на бік: металева стружка, обрізки, тирса і т.д. Кількість та вартість зворотних відходів доцільно по кожному виду продукції визначати прямим шляхом, а за неможливості - розподіляти зворотні відходи за видами продукції пропорційно кількості та вартості витрачених сировини або матеріалів. Витрата допоміжних матеріалів враховують переважно так само, як і основних. Однак між об'єктами калькуляції вони розподіляються, як правило, непрямим шляхом, пропорційно кошторисним ставкам, які встановлюють на одиницю продукції, виходячи з норми витрати допоміжних матеріалів на технологічні цілі та їх планової собівартості. Ставки переглядають у міру зміни норм витрати чи цін. Поворотні відходи ми з собівартості віднімаємо, тому проводиться проводка: Дебет 10 Кредит 20. З накладних, якими здані відходи, становлять групову відомість (табл.6.2).

Таблиця 6.2 Відомість відходів, що надійшли з основного виробництва механічного цеху за грудень 2007р.

За статтею «Паливо та енергія на технологічні цілі» відображається вартість палива, гарячої та холодної води, пари, стисненого повітря, холоду, що безпосередньо витрачаються в процесі виробництва продукції.

Паливо для технологічних цілей враховують за місцем його споживання різними видами устаткування. Якщо витрата палива пов'язані з випуском одного виду виробів цьому обладнанні, його витрати відносять на собівартість цього виду виробів. При використанні палива для випуску різних виробів його фактичну витрату розподіляють, як правило, пропорційно до нормативної витрати палива на фактичний обсяг виробництва або відпрацьованим машино-годинникам.

Енергію для технологічних цілей (електроенергію, пару, газ, стиснене повітря) через неможливість та недоцільність віднесення її витрат на об'єкти калькуляції відображають за дебетом рахунки 29 «Обслуговуючі виробництва та господарства». У витрати основного виробництва витрата енергії для технологічних цілей включається лише за умови розподілу витрат з рахунку 29.

Більш точним є розподіл фактичної витрати енергетичних ресурсів між видами вироблюваної продукції та послуг, що виконуються, виходячи з показань лічильників і вимірювальних приладів пропорційно часу роботи механізмів з урахуванням їх потужності. Розподіл витраченої енергії можна проводити за об'єктами калькуляції пропорційно до нормативної витрати енергії на фактичний обсяг виробництва.

Одержання енергії із боку відбивається за кредитом рахунки 60 «Розрахунки з постачальниками і підрядниками», а отримання електроенергії від цехів власного допоміжного виробництва - за кредитом рахунки 23 «Допоміжне виробництво».

Транспортно-заготівельні витрати через їхню велику питому вагу у багатьох галузях машинобудування враховують як самостійну калькуляційну статтю. До їх складу входять витрати на навантаження, транспортування, розвантаження, утримання заготівельних контор, складів, а також вартість нестач сировини та матеріалів у дорозі в межах норм природних втрат.

При обліку за оптовими цінами планування та облік транспортно-заготівельних витрат здійснюється за видами та групами матеріалів. Розподіл фактичної суми транспортно-заготівельних витрат між видами виробів виробляється проводиться пропорційно вартості матеріалів, витрачених на вироблення відповідних виробів.

Таблиця 6.3. Відомість розподілу матеріалів за грудень 2007 р. (грн.)

|

Дебет рахунків |

Номер замовлення, стаття витрат |

Кредит рахунки 10 "Матеріали" (витрата) |

|||

|

Сировина та основні матеріали |

Допоміжні матеріали |

||||

|

за оптовими цінами |

|

за оптовими цінами |

транспортно-заготівельні витрати |

||

|

20 «Основне виробництво» |

|||||

|

23 «Допоміжне виробництво» |

|||||

|

29 «Обслуговуючі виробництва та господарства» |

|||||

|

25 «Загальновиробничих витрат» |

|||||

|

26 «Загальногосподарські витрати» |

|||||

У первинних документах (лімітних картах, вимогах тощо), що відбивають виробничі витрати всіх видів матеріалів, вказується цільове спрямування витрат. Вони вказуються шифри аналітичних рахунків виробництва та статей витрат. Підсумки згрупованих у бухгалтерії видаткових документів записують у відомості розподілу матеріалів, палива, запасних частин та ін Форма відомості, за якою може бути оформлена витрата матеріалів за місяць на машинобудівному підприємстві, наведена в таблиці 6.3.

Врахування витрат на оплату праці. За статтею «Заробітна плата виробничих робітників» планують та враховують заробітну плату виробничих робітників та інженерно-технічних працівників, безпосередньо пов'язаних із виробленням продукції. Для віднесення суми заробітної плати та відрахувань органам соціального страхування на об'єкти калькуляції складають розробну таблицю (машинограму) розподілу заробітної плати. Її складають на підставі первинних документів з обліку виробітку та розрахунково-платіжних відомостей. Заробітну плату виробничих робочих входить у собівартість окремих видів продукції чи однорідних її видів прямим шляхом. Ту частину заробітної плати, яку неможливо прямим шляхом віднести на собівартість окремих виробів, розподіляють побічно - зазвичай пропорційно кошторисної ставки цих витрат на одиницю продукції. Проведення: Дебет 20 Кредит 70.

Відрахування на соціальні потреби розподіляють між об'єктами обліку витрат та калькулювання пропорційно до заробітної плати виробничих робітників.

Облік витрат на підготовку та освоєння виробництва. За статтею «Витрати на підготовку та освоєння виробництва» відображають такі витрати: витрати на створення нових організацій, виробництв, цехів та агрегатів (пускові витрати); витрати на підготовку та освоєння виробництва продукції, не призначеної для серійного та масового виробництва; витрати на підготовчі роботи у видобувних галузях. У собівартість окремих видів продукції пускові витрати включаються за нормами погашення, що встановлюються на одиницю продукції виходячи із загальної суми витрат, тривалості періоду їх погашення та планового обсягу випуску продукції у цьому періоді.

приклад. Організація відкрила новий вид діяльності у вересні 2007 р. Витрати, безпосередньо пов'язані з новим видом діяльності, становили 590 тис. руб. Дохід від нового виду діяльності організація почала одержувати з жовтня 2007 р.

Бухгалтерські записи:

У вересні

1) Дебет рахунки 97500000 руб.

Кредит рахунки 60

2) Дебет рахунки 1990000 руб.

Кредит рахунки 60

3) Дебет рахунки 6890000 руб.

Кредит рахунки 19

4) Дебет рахунки 68 субрахунок «Розрахунки з податку прибуток»

Кредит рахунки 77 «Відстрочені податкові зобов'язання» 200 00 руб.

(500 000 руб.-24%)

У жовтні

1) Дебет рахунки 26 500 000 руб.

Кредит рахунки 97

2) Дебет рахунки 77200000 руб.

Кредит рахунки 68 субрахунок «Розрахунки з податку на прибуток»

Витрати на утримання та експлуатацію машин та обладнання враховуються зазвичай на окремому субрахунку рахунку 25 «Загальновиробничі витрати».

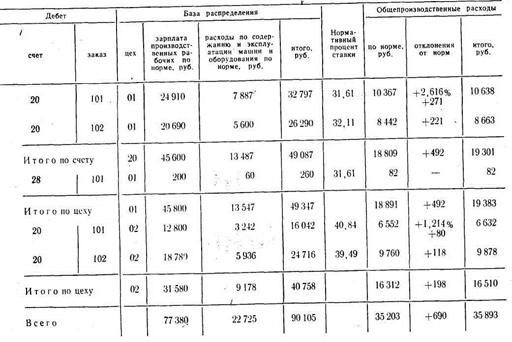

Для аналітичного обліку витрат на утримання та експлуатації обладнання використовують відомості обліку витрат цехів, які відкривають на кожен цех окремо (таблиця 6.4).

Таблиця 6.4 Витяг з відомості витрат на ремонтно-механічний цех за грудень 2007 р.*

|

Кредитовані рахунки |

10 «Матеріали» |

70 «Розрахунки з персоналом з праці» |

69 «Розрахунки із соц.страхування та забезпечення» |

89 «Резерв майбутніх витрат» |

23 «Допоміжні виробництва» |

02 «Знос основних засобів» |

25 «Загальновиробничі витрати» |

|

|

Дебетовані рахунки (найменування статей) |

||||||||

|

25 Разом загальновиробничих витрат |

||||||||

|

23 Витрати з виробництва |

||||||||

|

Всього за відомостями |

*З метою скорочення прикладу витрати на утримання та експлуатацію обладнання не включені.

Запис у відомість роблять на підставі первинних документів та розробних таблиць розподілу матеріалів, заробітної плати, послуг допоміжних виробництв, розрахунку амортизації основних засобів та листків-розшифровок за іншими грошовими витратами. Після закінчення місяця витрати на утримання та експлуатацію обладнання списують на рахунки 20 «Основне виробництво» та 28 «Шлюб у виробництві» (у частині виправного шлюбу) та розподіляють між окремими видами продукції та незавершеним виробництвом пропорційно кошторисним (нормативним) ставкам на утримання та експлуатацію обладнання . За відсутності кошторисних ставок витрати на утримання та експлуатацію обладнання розподіляють між видами продукції, як правило, пропорційно до суми основної заробітної плати виробничих робітників.

Цехові витрати пов'язані з витратами на утримання управлінського персоналу цехів основного та допоміжних виробництв, а також будівель та споруд цехового призначення. У машинобудуванні питома вага цехових витрат у собівартості продукції дуже значний і становить 20-32%.

Синтетичний облік цехових витрат складає активному сборительно-распределительном рахунку 25 «Загальновиробничі витрати» за статтями встановленої номенклатури.

Структура цехових витрат може бути різною залежно від типу підприємства. Прикладна номенклатура витрат на цехові витрати:

1. Оплата праці адміністративно-управлінських працівників та ЄСП.

3. Поточний ремонт будівель, споруд та інвентарю цехового призначення.

4. Амортизація будівель, споруд та інвентарю цехового призначення.

5. Випробування, досліди та дослідження (вартість витрат на лабораторне та інше обладнання, оплата дослідників та випробувачів, ЄСП).

6. Охорона праці (витрати забезпечення безпеки).

7. Відшкодування зносу та ремонт малоцінного та швидкозношуваного інвентарю.

8. Інші витрати, пов'язані з управлінням та обслуговуванням виробництва у цеху.

Аналітичний облік цехових витрат ведеться у розрізі основних та допоміжних цехів у відомості «Витрати по цеху». Планові та фактичні дані про витрати у цехових відомостях відображаються наростаючим підсумком з початку року. Відокремлений аналітичний облік цехових витрат допоміжних виробництв доцільно здійснювати лише за наявності для підприємства великої кількості допоміжних виробництв і за виготовленні ними різноманітної продукції і на виконання різних работ. На підприємствах, які мають одне допоміжне виробництво однорідної продукції, цехові витрати можна враховувати безпосередньо на калькуляційному рахунку 23 «Допоміжне виробництво».

Таблиця 6.5 Відомість розподілу загальновиробничих витрат

Загальні для організації витрати враховують на активному синтетичному рахунку 26 «Загальногосподарські витрати». Для розподілу загальновиробничих та загальногосподарських витрат складаються спеціальні відомості їх розподілу (табл.6.5).

В організаціях промисловості загальновиробничі та загальногосподарські витрати розподіляють між об'єктами калькуляції, як правило, пропорційно до суми основної заробітної плати виробничих робітників. Списання загальногосподарських витрат за призначенням оформляється бухгалтерськими записами:

Дебет рахунки 20 «Основне виробництво» (на суму витрат, що належать до основного виробництва)

Дебет рахунки 23 «Допоміжні виробництва» (у сумі витрат, які стосуються допоміжним виробництвам)

Таблиця 6.5 Операції з обліку витрат на виробництво машинобудівної продукції на синтетичних рахунках бухгалтерського обліку

|

№ операції |

Кореспонденція рахунків |

||

|

Дебет |

Кредит |

||

|

Відпущено сировину та матеріали: |

|||

|

основного виробництва |

|||

|

допоміжному виробництву |

|||

|

для поточного ремонту будівель цехів |

|||

|

для поточного ремонту будівель загальнозаводського призначення |

|||

|

на освоєння нових видів виробів |

|||

|

Відпущено паливо: |

|||

|

основного виробництва на технологічні цілі |

|||

|

допоміжному виробництву |

|||

|

на опалення будівель цехів |

|||

|

на опалення будівель загальнозаводського призначення |

|||

|

Нараховано заробітну плату: |

|||

|

виробничим робітником основного виробництва |

|||

|

виробничим робітникам допоміжних виробництв |

|||

|

робочим, що обслуговує обладнання |

|||

|

службовцям та ІТП цехів |

|||

|

службовцям та ІТП заводоуправління |

|||

|

робітником, зайнятим освоєнням нових виробів |

|||

|

Нараховано органам соціального страхування із заробітної плати: |

|||

|

виробничих робітників основного виробництва |

|||

|

виробничих робочих допоміжних виробництв |

|||

|

робітників, які обслуговують обладнання |

|||

|

службовців та ІТП цехів |

|||

|

службовців та ІТП заводоуправління |

|||

|

робітників, зайнятих освоєнням нових виробів |

|||

|

Нараховано амортизацію: |

|||

|

виробничого обладнання |

|||

|

будівель та інших основних засобів цехового призначення |

|||

|

будівель та інших основних засобів загальнозаводського призначення |

|||

|

Списано витрати на утримання та експлуатацію обладнання: |

|||

|

на витрати основного виробництва |

|||

|

Списано та розподілено загальноцехові витрати: |

|||

|

основного виробництва |

|||

|

допоміжного виробництва |

|||

|

Списано та розподілено загальнозаводські витрати на витрати виробництва: |

|||

|

основного |

|||

|

допоміжного |

|||

|

Списано витрати допоміжного виробництва |

|||

|

Випущена з виробництва готова продукція |

Дебет рахунки 76 «Розрахунки з різними дебіторами та кредиторами», субрахунок 2 «Розрахунки за претензіями» (на суму витрат, що належать до отримання від постачальників у відшкодування втрат від простоїв із зовнішніх причин та ін.)

Кредит рахунки 26 "Загальногосподарські витрати".

Порядок та послідовність відображення на рахунках синтетичного обліку основних господарських операцій з обліку виробничих витрат представлено у таблиці 6.5.

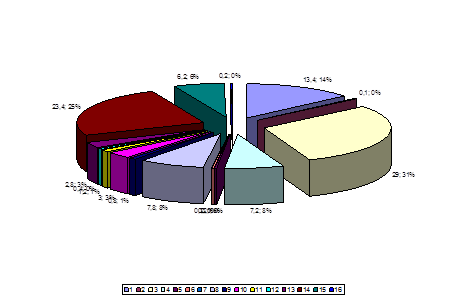

Приблизний розподіл витрат за виробництво продукції у відсотковому вираженні можна наступним чином (табл.6.6).

Таблиця 6.6 Угруповання витрат за калькуляційними статтями.

|

№ п/п |

Статті витрат |

|

|

Матеріали (основні та допоміжні) |

||

|

Поворотні відходи (віднімаються) |

||

|

Покупні вироби, напівфабрикати та послуги |

||

|

Напівфабрикати власного виробництва |

||

|

Паливо для технологічних цілей |

||

|

Енергія для технологічних цілей |

||

|

Транспортно-заготівельні витрати |

||

|

Основна заробітна плата виробничих робітників |

||

|

Додаткова заробітна плата виробничих робітників |

||

|

Відрахування на соціальне страхування виробничих робітників |

||

|

Витрати на освоєння виробництва нових видів продукції |

||

|

Відшкодування зносу інструментів, пристроїв цільового призначення та інші спеціальні витрати |

||

|

Витрати на утримання та експлуатацію обладнання |

||

|

Цехові витрати |

||

|

Загальнозаводські витрати |

||

|

Втрати від шлюбу |

||

|

Разом виробнича собівартість (сума рядків 1-16) |

||

|

Позавиробничі витрати |

||

|

Усього повна собівартість (сума рядків 1-17) |

Для наочності представимо дані таблиці як кругової діаграми (рис.1).

Малюнок 1. Співвідношення витрат за виробництво продукції.

Таким чином, ми бачимо, що значну питому вагу мають цехові витрати.