Звіт про прибутки та збитки форма 2 – правило заповнення

Бухгалтерська звітність включає у собі кілька форм, однією з яких є звіт про фінансові результати форма 2. Проте, з допомогою її можна простежити отримані процесі діяльності доходи, понесені витрати і підсумковий результат - прибуток чи збиток. Цей звіт потрібно складати на підставі даних бухобліку для держорганів, власників компанії та інших установ.

Закон визначає, що кожен суб'єкт господарювання, який є юридичною особою, повинен здійснювати ведення бухобліку в повному обсязі.

У цьому жодних винятків із застосовуваної системі обчислення податків чи організаційної формі не предусматриваются.

А комплект бухгалтерської звітності, до якої включається і звіт про фінансові результати, повинен обов'язково подаватися фірмою до податкової служби та статистики.

Крім цього, обов'язково цей звіт мають формувати колегії адвокатів та некомерційні організації.

Закон звільняє від обов'язкового складання цього бланка тільки тих, хто займається діяльністю як індивідуальний підприємець, а також підрозділи, відкриті в Росії іноземними компаніями. Вони можуть самі формувати дані звіти та подавати їх до держорганів у добровільній формі.

Раніше складати та подавати звіти не потрібно було компаніям, які застосовують як систему розрахунку податків УСН.

Увага!Окрім цього, фірма може мати статус суб'єкта малого бізнесу. У цьому випадку звіти все одно необхідно оформляти та надсилати до держорганів, але робити це дозволено у спрощеному вигляді.

Користуючись цією пільгою, необхідно буде складати за спрощеними формами як бухгалтерський баланс форма 1, і звіт про фінансові результати форма 2.

Яку форму використовувати – спрощену чи повну

Якщо організація відповідає встановленим критеріям бізнесу, то використовувати спрощені форми вона має права. У цій ситуації необхідно оформлювати і баланс, і звіт про прибутки та збитки у їх повній версії.

Компанії, які можуть заповнювати спрощену форму, визначені у чинному законі «Про бухоблік», до них віднесено:

- Фірми, які набули статусу малого бізнесу;

- Компанії, які здійснюють некомерційну діяльність;

- Фірми, що беруть участь у розробках та дослідженнях відповідно до положень про центр Сколково.

Таким чином, лише зазначені суб'єкти наділяються правом використати спрощені форми звітів.

Однак, виходячи з реальних обставин діяльності та особливостей роботи компаній вони можуть обирати, у тому числі відмовитися від простих форм та оформлювати повні. При цьому, свій вибір їм обов'язково потрібно закріпити в обліковій політиці.

Увага!Існують винятки, за яких заповнювати звітність за спрощеними формами, навіть якщо дотримуються вимог законів, є неприпустимим.

До них можна віднести:

- Компанії, звітність яких відповідно до чинних законів підпадає під обов'язковий аудит;

- Фірми, які є житловими чи житлово-будівельними кооперативами;

- Споживчі кредитні кооперативи;

- Фірми, що виробляють мікрофінансування;

- Державні організації;

- Державні партії, і навіть їх регіональні представництва;

- Адвокатські бюро, палати, юридичні консультації;

- Нотаріуси;

- Некомерційні компанії.

Строки здачі звіту

Пакет бухгалтерської звітності складається з балансу форма 1, звіт про фінансові результати форма 2 та інших форм. Усіх їх треба направляти до податкової інспекції та Росстату не пізніше 31 березня року, що йде за роком побудови звіту. Ця дата діє лише для цих держструктур та при наданні річного звіту.

Для статистики, при настанні зазначених у законі умов, також може знадобитися здавання аудиторського висновку, що підтверджує правильність відомостей річної звітності. Це необхідно зробити в строк 10 днів з моменту опублікування цього висновку аудиторською компанією, проте не пізніше 31 грудня року, що триває за роком побудови цих звітів.

Крім ФНП та Статистики, звітність також може бути надана іншим органам, а також публікуватися у вільному доступі. Це може відбуватися через особливості діяльності, яку веде юрособа. Наприклад, якщо фірм займається туристичною діяльністю, то вона зобов'язана в строк 3 місяці з моменту затвердження річного звіту, надати його також у Ростуризм.

Якщо компанія стала на облік після 1 жовтня, то чинне законодавство визначає їм інший термін подання бухгалтерської звітності вперше. Вони можуть зробити це вперше до 31 березня другого звіту, що йде після року складання.

Наприклад, ТОВ "Гарс" було зареєстровано 23 жовтня 2017 року. Вперше бухгалтерську звітність вони подаватимуть до 31 березня 2019 року, і в ній буде відображено весь період діяльності, починаючи з відкриття.

Увага!Фірми на загальних підставах мають складати бухгалтерську звітність щороку. Проте, в окремих ситуаціях баланс та звіт про фінансові результати форма 2 можуть також оформлятися помісячно та поквартально.

Така звітність зветься проміжною. Як правило, її надають власникам та керівникам компаній для оцінки ситуації та прийняття рішень, кредитним установам при оформленні отримання коштів тощо.

Куди надається

Закон встановлює, що пакет бухгалтерської звітності, до якого також включено бланк окуд 0710002 звіт про прибутки та збитки, здається:

- Для податкового органу – за місцем реєстрації організації. Якщо фірма має окремі підрозділи та філії, то бухгалтерську звітність за своїм розташуванням вони не подають. Відомості за ними включаються до загальної зведеної звітності головної організації, яка надсилає її за своїм розташуванням.

- Органи Росстату – необхідно відправляти у ті ж терміни, що й у ФНП. Якщо це не зробити, до компанії та відповідальних осіб застосовуватимуться штрафи.

- Засновникам, власникам компанії - вони мають зробити затвердження звітності;

- Іншим органам, якщо це прямо зазначено у чинному законодавстві.

Якщо проводиться укладання великого договору про поставки чи надання послуг, то сторони можуть попросити одне одного надати комплект бухгалтерської звітності.

Однак це здійснюється лише за взаємною згодою, і адміністрація компанії має право відмовити у цьому. Але така відмова в даний час несуттєва, оскільки існує безліч сервісів, які можуть провести перевірку контрагента по ІПН або ОГРН.

Увага!Найчастіше звітність вимагають банківські установи, під час розгляду ними заявок на надання кредиту. Особливо якщо ТОВ чи ІП бере.

Способи надання

Звіт про прибутки та збитки форма 2 можна передати до держорганів такими способами:

- Особисто прийти до держоргану, або уповноважити на цю довірену особу, і здати звітність на паперовому носії. При цьому надавати необхідно два екземпляри - на одному буде поставлено відмітку про прийом. Іноді також потрібно надати файл в електронному вигляді на флеш-носія. Такий спосіб подачі доступний для фірм із чисельністю до 100 осіб.

- Надіслати поштовим відправленням чи кур'єрською службою. При надсиланні Поштою Росії лист має бути цінним, а також містити опис документів, які в нього вкладені.

- За допомогою мережі інтернет через спецоператора зв'язку, програму подання звітності або сайт ФНП. Для цього способу подачі потрібна наявність.

Звіт про фінансові результати форма 2 скачати бланк

Завантажити у форматі Word.

Завантажити бланк безкоштовно (без кодів рядків) у форматі Excel.

Завантажити (з кодами рядків) у форматі Excel.

Завантажити у форматі Excel.

У форматі PDF.

Як заповнити звіт про прибутки та збитки форма 2: повна версія

При заповненні звіту про прибутки та збитки форма за окуд 0710002 потрібно дотримуватись певної послідовності дій.

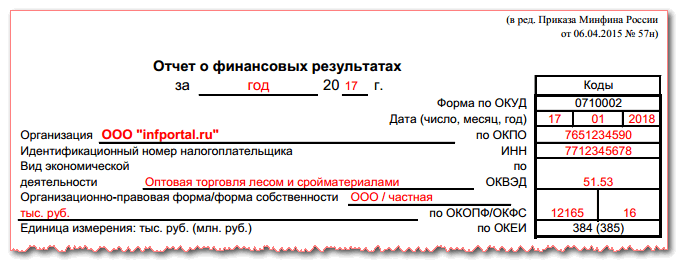

Титульна частина

Під назвою звіту слід написати період, за який він оформляється.

Потім у правій таблиці вказується дата складання.

Потім у правій таблиці вказується дата складання.

Нижче у графі записується повне чи коротке найменування підприємства, а таблиці справа - присвоєний їй код по довіднику ОКПО. Тут же рядком нижче - код ІПН.

У наступній графі необхідно словами написати основний вид діяльності компанії, а у правій таблиці - його цифрове позначення згідно з КВЕД2.

Наступним кроком записується, у яких одиницях виміру складається звіт - тисячах крб., чи мільйонах.

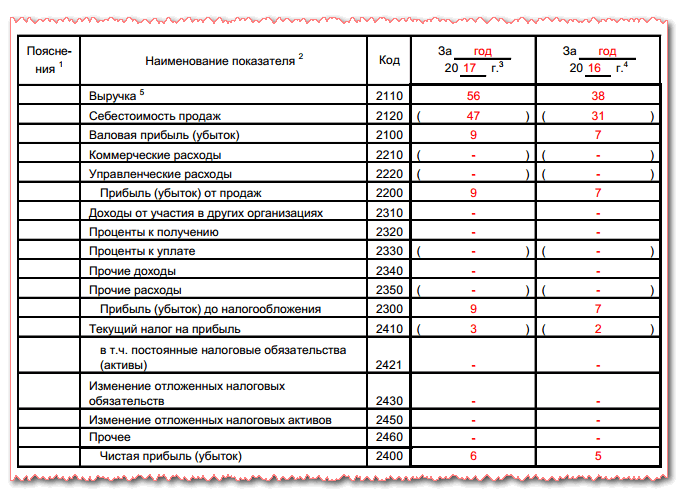

Звіт побудований у вигляді великої таблиці, де по рядках вказані необхідні показники фінансової діяльності, а стовпці є показниками звітного періоду часу та попередніх. Таким чином, проводиться порівняння даних за кілька періодів діяльності.

Таблиця на лицьовому аркуші

Рядок 2110є дохід, який було отримано за звітний період з усіх видів діяльності. Ці відомості необхідно взяти із кредитового обороту за рахунком 90 субрахунок «Доходи». З цієї цифри необхідно забрати суму отриманого податку ПДВ.

Рядок 2110є дохід, який було отримано за звітний період з усіх видів діяльності. Ці відомості необхідно взяти із кредитового обороту за рахунком 90 субрахунок «Доходи». З цієї цифри необхідно забрати суму отриманого податку ПДВ.

Далі йдуть рядки, у яких загальну суму доходів можна розкласти за окремими видами діяльності. Малі підприємства можуть не робити дану розшифровку.

Рядок 2120 є витрати, які підприємство понесло під час виготовлення продукції чи наданні робіт, послуг. Для цього рядка потрібно взяти оборот за рахунком 90 субрахунок «Витрати».

Увага!Залежно від методу визначення собівартості, що застосовується у бухобліку, у суму можуть також включатися управлінські витрати. Однак, якщо це не зроблено, необхідно цей показник відобразити далі окремо за рядком 2220 .

Якщо це необхідно, то в наступних рядках можна розшифрувати всі витрати в залежності від напрямків діяльності.

Рядок 2100 є валовий прибуток або збиток. Для розрахунку цього показника потрібно зі значення рядка 2110 відібрати значення рядка 2120 .

Рядок 2210 містить витрати, які підприємство здійснило у зв'язку з продажем своїх товарів, послуг - рекламу, доставку товарів, упаковку тощо.

Рядок 2200 є загальний прибуток або збиток від продажу. Вона розраховується так: від рядка 2100 необхідно відібрати показники рядків 2210 та 2220 .

Рядок 2310 містить доходи організації у вигляді дивідендів від участі в інших юрособах, а також інші надходження до компанії як засновника.

Рядок 2320 містить інформацію про суми нарахованих відсотків на надані компанією позики.

Рядок 2330 відображає відомості про розмір відсотків, які організація має сплатити за користування залученими позиковими коштами.

Рядок 2340 містить інформацію про виручку від неосновних видів діяльності - наприклад, за продаж матеріалів, основних засобів тощо.

У рядку 2350 повинні відображатися відомості про вироблені витрати з неосновних надходжень - наприклад, продаж чи вибуття основних засобів.

У рядок 2300 записується прибуток підприємства до її оподаткування. Для цього необхідно скласти показники за рядками 2200 , 2310 та 2340 , після чого відняти з результату дані рядків 2330 та 2350 .

У рядок 2410 записується сума прибуток. Її потрібно вказати виходячи з заповненої податкової декларації (наприклад, з прибутку).

У рядку 2421 необхідно відобразити значення постійного податкового зобов'язання або активу, які вплинули на прибуток у звітному році.

У рядках 2430 та 2450 треба зазначити розбіжності між відомостями про доходи та витрати на бухгалтерський та податковий облік, які є тимчасовими, оскільки їх прийняття до обліку здійснюватиметься у різні періоди.

При цьому у рядок 2430 потрібно записати суму податку, яка в майбутньому його збільшить, а у рядок 2450 - яка його зменшить.

У рядок 2460 записуються показники, що впливають на прибуток або збиток, проте не знайшли відображення в попередніх графах звіту. Наприклад, сюди відносяться штрафи, торговельний збір та інше.

Увага!Сума за цією графою може бути як позитивною, якщо оборот за дебетом рахунка 99 більший, ніж за кредитом, і негативною - якщо навпаки.

Рядок 2400 показує чистий прибуток. Для його розрахунку потрібно від показника рядка 2300 відібрати показник рядка 2410, після чого провести його коригування на рядки 2430, 2450 та 2460.

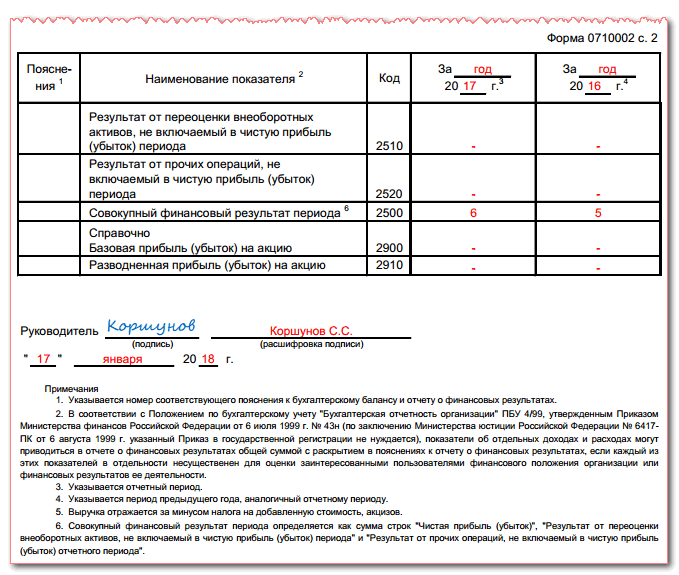

Таблиця на обороті

Рядок 2510відбиває зміна вартості майна підприємства під час проведення переоцінки.

Рядок 2510відбиває зміна вартості майна підприємства під час проведення переоцінки.

У рядок 2520 слід віднести інші результати, які не вплинули на визначення чистого прибутку. Це можуть бути, наприклад, суттєві помилки попереднього року, визначені лише після затвердження звітності за поточний звітний рік.

Рядок 2500 показує сукупний результат. Для його отримання слід результат рядка 2400 скоригувати на показники рядків 2510 та 2520 .

Рядки 2900 і 2910 заповнюються для довідки, і включають інформацію про базовому і розбавленому доході або збитку на одну акцію.

Наприкінці документи має бути підписано керівником та проставлено дату його підписання.

Як заповнювати по рядках звіт про фінансові результати у спрощеному вигляді

Звіт про прибутки та збитки у певних умовах може складатися у спрощеній формі. Головна її відмінність від стандартного виду цього звіту, у тому, що вона включає набагато менше показників, які характерні для більшості суб'єктів бізнесу.

Пов'язано також це з тим, що підприємства, які формують звітність за цим типом, не мають спеціалізованих показників, відображених у повній формі, наприклад, доходи від участі у діяльності інших організацій.

До спрощеної форми звіту про прибутки включається:

- Виторг організації (стор. 2000).

- Витрати компанії з основних напрямів діяльності.

- Відсотки, перераховані фірмою користування коштів позичальників і кредиторів (стор. 2330).

- Інші доходи.

- Інші витрати (стор. 2350).

- Податок на прибуток. Тут він відбивається вже з усіма врахованими відстроченими та постійними податковими активами та зобов'язаннями.

- Чистий прибуток (стор. 2400).

Увага!При цьому існуючий алгоритм розрахунку значень рядків звіту про прибутки та збитки у повній формі діє і для спрощеної, тому він не повинен спричинити скрути для бухгалтера.

Поширені помилки при заповненні форми 2 бухгалтерського балансу

Основні помилки при заповненні форми 2 балансу:

- Більшість неточностей та помилок при складанні звіту про прибутки та збитки у бухгалтерів виникає через арифметичні обчислення за встановленим законодавством алгоритмом. У зв'язку з цим рекомендується при підготовці звітності використовувати спеціалізовані комплекси та послуги, у яких під час встановлення необхідних значень інші рядки обчислюються автоматично.

- Найчастіше при заповненні форми №2 зустрічається помилка, суть якої полягає в тому, що бухгалтер замість виручки за мінусом нарахованого ПДВ підставляє у відповідну графу всю суму надходжень щодо покупців та замовників.

- Положення з бухобліку та податкове законодавство передбачає розподіл доходів компанії за групами. У зв'язку з цим у звіті доходи компанії відображаються у кількох рядках.

- Досить часто бухгалтери неправильно ідентифікують суми надходжень, що визнані доходами, і тому помиляються при зазначенні цих сум у звіті про прибутки та збитки. Наприклад, доходи від участі в інших компаніях або відсотки для отримання можуть включатися до рядка «Інші доходи», коли структурою звіту для них передбачені окремі рядки.

- Багато фахівців забувають враховувати норми Положення з бухобліку «Облік податку з прибутку», та опускають відображення у звіті відхилень між податковим та бухліком з визначення прибутку.

- Звіт про прибутки передбачає довідковий розділ, у якому показники потрібно вносити для уточнення окремих статей у формі №2. Потрібно пам'ятати, якщо вказувати у повному обсязі всю необхідну інформацію.