Оборотні активи підприємства це

Займаючись підприємництвом, бізнесмени який завжди цікавляться деталями бухгалтерського обліку, вважаючи це справою бухгалтерії. Дії «наобум» з метою зростання продажів чи обсягу виробництва можуть призвести як до фінансових проблем, а й мимовільним порушенням законодавства. Це може призвести не лише до адміністративних, а й навіть кримінальних правопорушень. Завданням цієї статті є розгляд оборотних активів, їх особливостей та участі у діяльності підприємства.

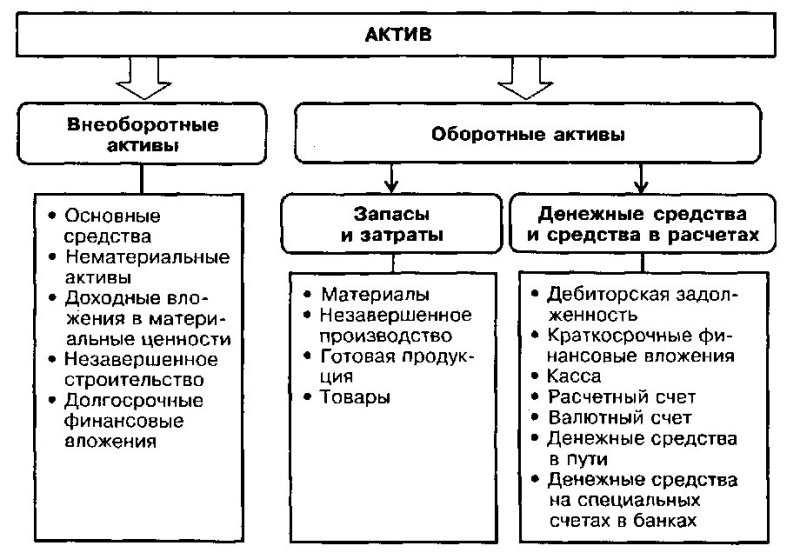

Відразу розділимо оборотні та необоротні активи підприємства. Необоротні активи- це основні засоби (будівлі, транспорт, верстати, обладнання тощо), довгострокові фінансові зобов'язання, незавершене будівництво, тварини, дерева, земельні ресурси, а також предмети інтелектуальної власності (патенти, програмне забезпечення, ноу-хау, авторські права і т.д.). Усі ці активи об'єднує те, що термін їхньої служби більше одного року. Оборотні активи- це, навпаки, матеріальні та нематеріальні цінності зі строком служби менше одного року. Оборотні активи підприємства - це частина активу балансу підприємства та відображаються у другому розділі бухгалтерського звіту. Оборотні активи частково формуються із власних коштів підприємства, а частково за рахунок кредитних ресурсів.

За кордоном частка кредитних ресурсів в оборотних коштах сягає 70-75%.

У Росії її, внаслідок високої вартості кредитів, ця частка, зазвичай нижче 50%. Для матеріаломістких виробництв та торгівлі оборотні кошти, як правило, дуже великі. Аналіз структури та оптимізація розміру оборотних коштів це невід'ємна частина аналізу діяльності організації як у процесі її роботи, так і при прийнятті рішень щодо продажу, купівлі та злиття.

Розглянемо докладно, що таке оборотні активи

Найзрозумілішою частиною оборотних активів є сировину та матеріали для виробництва продукції, а також товари, призначені для продажу (у торгівлі). Все це заморожені гроші. Безперечно, виробництво не може нормально функціонувати без складських запасів сировини. Однак кількість його має бути оптимальною. Надмірна кількість сировини та матеріалів істотно знижує оборотність оборотних активів (це питання ми розглянемо нижче). Рекомендовані нормативи запасів можна знайти у літературі. Вони залежить від тривалості виробничого циклу, логістики (термінів доставки, замовлення, проходження платежів) і характеру фінансової взаємодії з постачальниками (передплата, відстрочка платежів тощо. буд.). Найпростіший спосіб розрахунку поточного запасу сировини це добуток норми споживання на інтервал постачання днями. Необхідний також страховий запас, призначений покриття перерв у поставках.

У торгівлі товари в магазин поставляються партіями, проте, термін реалізації їм відрізняється. З іншого боку, для продовольчих товарів слід враховувати термін зберігання. У маленьких торгових точках закупівлі виробляють «на око», проте, якщо обсяг реалізації великий, а кількість найменувань товарів тисячі, то краще використовувати спеціалізовані комп'ютерні програми. Такі програми на підставі денної реалізації кожного виду товару, а також термінів його постачання дають інформацію про необхідний термін замовлення та оптимальний обсяг партії. Крім того, програма враховує мінімальний обсяг оптової партії та завантаження транспортних засобів. Це дозволяє планувати фінансову діяльність та керувати кредитними ресурсами. Частково запаси сировини та матеріалів формуються за рахунок позикових коштів. Це кредиторська заборгованість. Вона може бути у грошовій та матеріальній формі. Якщо сировину придбано з допомогою банківського кредиту, виникає кредиторська заборгованість. Така заборгованість не несе небезпеки для фінансової стабільності підприємства, якщо перебуває у планових (розумних) межах. Небезпека виникає, якщо є прострочена заборгованість за кредитами (фінансова заборгованість). Заборгованість у матеріальній формі це сировина та матеріали, отримані підприємством, але ще не сплачені. Це відбувається, наприклад, якщо договір із постачальником передбачає відстрочення платежів.

Напівфабрикати, вироби у виробничому циклі, а також готова продукція належать до оборотних засобів.

Дрібний інвентар, інструмент та запасні частини (витратні матеріали) для обладнання та верстатів, як частина оборотних коштів, що знаходяться на балансі, слід своєчасно списувати при їх витраті, оскільки використані, але не списані, вони негативно впливають на рентабельність та оборотність оборотних активів . Значний обсяг напівфабрикатів та незавершеної продукції характерний для підприємств із тривалим циклом виробництва. Особливої уваги вимагає аналіз запасів запчастин до імпортних та унікальних машин та механізмів. Тут дуже важливо знати терміни планових замін частин, що зношуються, і не створювати запас аварійних запасних частин. Усі аварії все одно не передбачити.

Читайте також: Що таке індекс споживчих цін

Грошові кошти.Це гроші на рахунках (валютних та рублевих) підприємства та готівка в касі. Це найбільш ліквідна частина оборотних засобів. Вільні кошти часто використовують як фінансові інструменти.

Фінансові інструменти. До них відносяться короткострокові вкладення в цінні папери з метою їхнього подальшого перепродажу та короткострокові вклади у банку. Короткострокові вкладення та діяльність на біржі є ефективним засобом використання тимчасово вільних коштів за професійного підходу.

Заборгованість клієнтів та покупців (дебіторська заборгованість). Ця заборгованість виникає за відвантажені, але не сплачені товари та послуги.

Інші оборотні активи в балансі це, наприклад, суми податку на додану вартість, які нараховані при відвантаженні товарів або наданих послуг (це дебетове сальдо), а також суми ПДВ від попередньої оплати товарів та послуг. Сюди також входять недостачі і втрати, а також бракована продукція. Інші оборотні активи включають також акції та частки в інших підприємствах, які передбачається продати в короткий термін.

Які з оборотних активів є найменш ліквідними? Найменш ліквідними активами (тобто тими, які важко продати) є заборгованість організацій/підприємств, що перебувають у складному фінансовому становищі, запаси сировини для продукції, що знята з виробництва, а також готова продукція, яка має обмежений попит. Найбільш ліквідними є грошові активи, напівпродукти та готова продукція, яка має стійкий попит. Короткострокові фінансові активи, придбані з метою перепродажу, також можуть виявитися важкореалізованими. При аналітичній роботі доцільно розбити всі активи на легкореалізовані, середньореалізовані, важкореалізовані та неліквідні, а аналіз вести окремо за цими групами.

Чисті оборотні активи розраховують як суму власного капіталу підприємства та довгострокових кредитів, за мінусом загальної вартості необоротних активів підприємства. Інший, який застосовується спосіб розрахунку, це різниця загальної суми оборотних активів підприємства та його короткострокової заборгованості. Динаміка цього показника характеризує фінансову стійкість організації/підприємства та ефективність використання коштів. Чим вищий цей показник, тим більша фінансова стійкість та ефективність підприємства. Проте, саме собою негативне значення показника не свідчить про загрозу фінансову стабільність. Це часто зустрічається у діяльності торгових підприємств.