Що таке первинні документи бухгалтерського обліку: види

Первинні бухгалтерські документи мають важливе значення у питаннях обліку, а й щодо податкового законодавства, зокрема визначення обсягу зобов'язань. Тому відповідальному за складання первинної документації дуже важливо знати всі нюанси ведення обліку, а крім того, розуміти їхню класифікацію для спрощення роботи.

Що таке первинні документи бухгалтерського обліку

Первинними прийнято вважати ті документи, які реєструють певні господарські дії, які вже здійснені. Залишити запис у бухгалтерському обліку та внести його до регістру можна виключно за наявності документації первинного обліку. Вона вважається невід'ємною частиною системи керування підприємством. Виходячи з цього можна сміливо стверджувати, що первинні документи бухгалтерського обліку - це документальне підтвердження здійснених угод, пов'язаних із господарською діяльністю суб'єкта та які принесли певний економічний ефект.

Класифікація

Усі моменти, що стосуються питання щодо первинки, підпорядковуються положенням та нормам 402-ФЗ. У нормативі зазначено, що ці довідки потрібні при взаємодії з податковими структурами як підтвердження правильності розрахунків. А це означає, що у податківців не виникне жодних нарікань щодо процесу визначення бази оподаткування.

Відповідно до чинних регламентів, первинна документація підлягає обов'язковому зберіганню протягом 4-х років. У цей період податківці можуть будь-якої миті запросити документи для вивчення та перевірки. Крім того, первинна документація часто виступає як доказова база в судових позовах.

Слід зазначити, що у законодавчому рівні не закріплені конкретні форми первинної документації. З цього питання у суб'єкта господарювання з'являється можливість вибору того варіанту, який задовольнить його запити і буде слугувати гарною підмогою в подальшій роботі.

Первинні документи бухгалтерського обліку: список

Як правило, повний список довідок, що виконують основні функції, залишається незмінним і затверджується на найвищому рівні. На даний момент до цієї категорії відносять:

- Договору.Вони обумовлюються конкретні умови угоди, відповідальність сторін і фінансові питання. У цілому нині, тут вказуються всі умови, які так чи інакше стосуються проведеної угоді. Зазначимо, що з деяких операцій письмова форма договору не є обов'язковою. Так, з моменту отримання покупцем товарного чека, правочин визнається укладеним.

- Рахунки.За допомогою документів цього типу покупець підтверджує готовність оплатити товар (послугу) продавця. Крім того, в рахунках можуть бути представлені додаткові умови угоди та зафіксовані конкретні розцінки, які продавець встановлює на свою продукцію та послуги. Якщо з якихось причин покупця не влаштує поданий йому товар (послуга), на підставі рахунку він має право вимагати повернення коштів.

- Товарна накладна.У ній відображається повний перелік усіх товарів чи матеріалів, що передаються. Накладна має бути складена у кількох варіантах залежно кількості учасників угоди.

- Акт прийому-передачі.Він складається за підсумками за підсумками надання послуги як підтвердження того, що результат праці відповідає раніше заявленим критеріям і повністю схвалений стороною, що приймає.

- Розрахункові відомості.Вони відображаються всі питання, пов'язані з розрахунком з найманим персоналом з праці. Причому тут має бути відображена вся інформація щодо премій, доплат та інших механізмів фінансового стимулювання працівників.

- Акти приймання-передачі № ОС-1.Цей тип документації використовується для фіксації будь-яких заходів, пов'язаних із введенням або виведенням основних засобів.

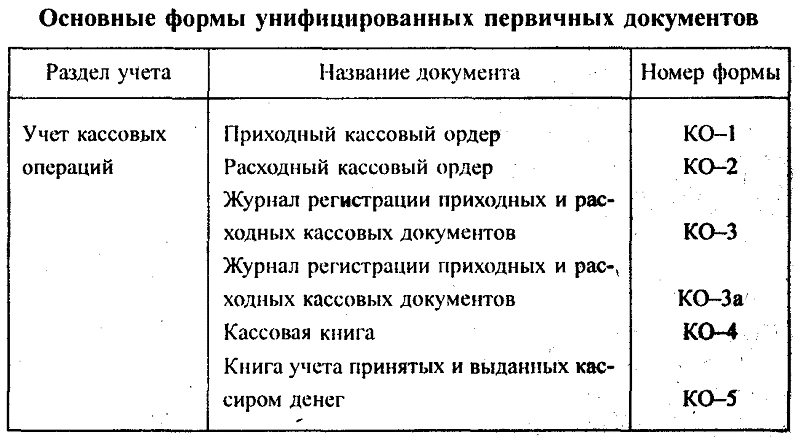

- Касові документи, до яких належать прибуткові та видаткові касові ордери, а крім того, касова книга. Вони містяться відомості щодо фінансових, проведених у межах реалізації, різноманітних угодах.

Класифікація

Види первинних документів у бухгалтерському обліку досить різноманітні і насамперед залежать від конкретної мети використання документа в найближчому майбутньому. Однак найпопулярніша класифікаційна ознака полягає у поділі первинної документації на внутрішню та зовнішню.

Внутрішній документ є власністю компанії та випускається нею для вирішення певних питань. Він складається фахівцями фірми та поширює свою дію виключно в межах юрисдикції цієї фірми. Таким чином, зазначена категорія складається з тих документів, які необхідні для ефективного господарювання в рамках однієї компанії. У той же час, якщо документ надходить на фірму з боку або складається фахівцями компанії і згодом передається іншим юрособам (податковим органам, клієнтам і т. д.), то він буде визнаний як зовнішній.

У свою чергу, внутрішні документи також мають свої класифікаційні ознаки, які дають змогу згрупувати їх у три категорії:

- Розпорядчі (організаційні).У них вказується інформація, яка має бути донесена до відома співробітників компанії, структурних підрозділів та філій та їх керівників. За їх допомогою компанія віддає певні розпорядження, які мають ретельно виконуватися. До цієї групи можна віднести різноманітні накази, розпорядження та багато іншого.

- Виконавчі (виправдувальні), у яких спочатку відображаються факти, що підтверджують проведення певних операцій господарського призначення та їх завершення.

- Документи бухгалтерського оформленняЦя категорія є узагальнюючою і необхідна систематизації відомостей, які у інших паперах та його подальшого збору на єдиний документ.

За певних обставин документація може бути комбінованою. До цієї групи можна віднести ті папери, які можуть одночасно містити в собі ключові ознаки організаційної та виправдувальної документації. Найяскравішими прикладами тут є різні касові ордери, вимоги, авансова звітність та багато іншого.

Облікові регістри та їх класифікація

При вчиненні будь-якої угоди готується первинна документація. Як тільки вона повністю оформлена, усі відомості, зазначені в ній, мають бути продубльовані у відповідний обліковий регістр. А він є своєрідним носієм, що акумулює основну інформацію по угоді. Відштовхуючись від суті регістру, можна назвати кілька класифікаційних ознак. Наприклад, на вигляд регістри постають перед користувачами у вигляді книг, простих листів і облікових карт.

Виходячи з механізмів ведення регістру можна виділити ще 3 групи:

- Хронологічні, в яких всі події, що відбулися, вказуються зі суворим дотриманням тимчасових рамок. Тобто спочатку потрібно вказати ті операції, які відбулися раніше і таке інше. Подібні регістри найбільш складні, тому що в них міститься величезний масив інформації, і досить часто можна не врахувати будь-яку дію.

- Систематичні,у яких спочатку всі угоди вносяться як економічних показників. Таким чином, регістри даного типу відображають економічний ефект від господарських угод, що відбулися, і аналізують показники витрат і доходів. Найяскравішим прикладом систематичного регістру є касова книга.

- Комбіновані, які мають основні ознаки як систематичних, і хронологічних регістрів.

Зміст первинної документації

У багатьох користувачів виникає питання, що відноситься до первинних документів бухгалтерського обліку, і які вимоги до них пред'являються. На законодавчому рівні закріплено кілька положень, які встановлюють, що у документах первинного подружжя обов'язково мають бути певні відомості. Зокрема, відповідно до п.2 ст.9 ФЗ-402, первинна документація має містити таку інформацію:

- Назва документу;

- Дата складання;

- відомості про особу, яка склала зазначений документ (повне найменування підприємства);

- суть господарської діяльності, пов'язаної з цим документом;

- фінансові розрахунки щодо угоди, що відбулася;

- підписи посадових осіб, які несуть відповідальність за правочин, та їх ініціали.

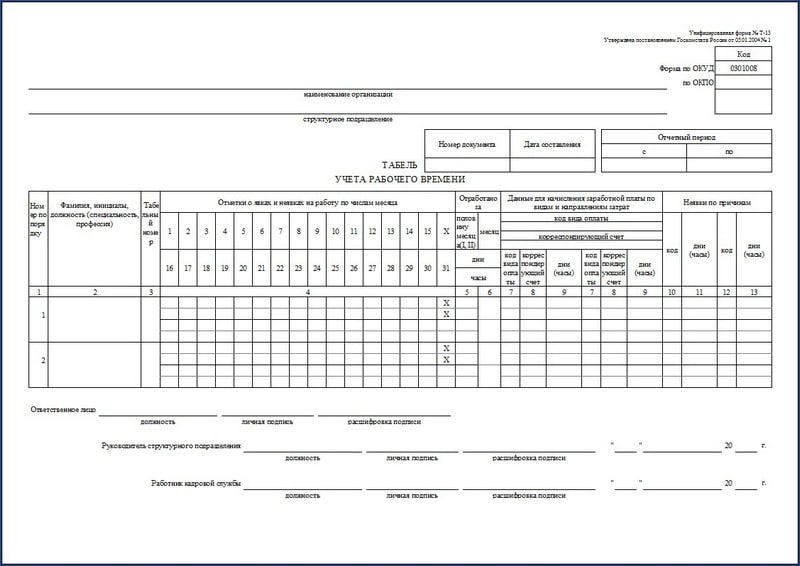

Зразок первинного бухгалтерського документа

Правила оформлення документів

Законодавець встановлює певні правила оформлення документів первинного обліку. Так, однією з ключових вимог вважається акуратність та відсутність будь-яких граматичних та пунктуаційних помилок та друкарських помилок. Якщо податкова служба виявить певні недоліки, порушнику доведеться переробляти документ, а при повторному порушенні можна потрапити на штрафні санкції. Загалом з цього питання слід звернути пильну увагу на такі рекомендації:

- Допускається використання кулькових та чорнильних ручок, спеціальної обчислювальної техніки та комп'ютерів.

- Складання можна розпочинати тоді, коли передбачається проведення деяких господарських операцій, які треба буде відобразити. При цьому у виняткових ситуаціях цілком допускається оформлення документа після завершення правочину.

- Усі розрахункові дані мають бути відображені як у числовій формі, так і в письмовій. Таким чином, біля кожної цифри має стояти пропис.

- Вкрай важливо заповнити всі реквізити, вказані на бланку. Якщо з якихось причин відомостей немає, не можна залишати порожній рядок. У ній має з'явитися прочерк.

Якщо не дотримуватись цих рекомендацій, можна зіткнутися зі значними труднощами. Так, якщо податкова служба під час перевірки визнає документ некоректним, з'являться сумніви щодо правильності проведених розрахунків та визначення податкової бази.

Якщо з якихось причин необхідно внести певні коригування, в жодному разі не можна користуватися коректорами та штрихуванням, оскільки вони неприпустимі. Виправлення можна зробити такими способами:

- Контурне виправлення. Якщо вказано неправильні відомості, їх необхідно перекреслити тонкою лінією, а поруч вказати правильні дані. При цьому обов'язково на місці кожного такого виправлення має стояти виноска "Виправленому вірити"із зазначенням дати виправлення та підпису посадової особи, яка внесла виправлення. Однак зазначимо, що у випадку з документами, що відображають надходження та витрачання коштів, такий спосіб буде недоцільним.

- Додатковий запис. Цей метод застосовують у тих ситуаціях, коли сумарні значення угод оформляються із значно зниженими показниками. Щоб не складати документ по-новому, можна зробити додаткові проводки на суми в поточному періоді або наступним за ним.

- Сторнування. Неправильний запис виправляється із застосуванням негативних значень. Усі невірно зазначені відомості повторюються червоним чорнилом, а поруч вказуються правильні записи.

Первинка може складатися як у письмовій, так і в електронній формі. Останнім часом багато компаній дублюють відомості та складають як паперові, так і електронні версії. Перші надалі використовуються для внутрішніх інтересів, а ось електронні копії передаються на перевірку до ФНП на вимогу.

Можна зробити кілька висновків. Держава не затверджує жодних обов'язкових форм для первинної документації, що надає суб'єктам господарювання право самостійного визначення форми документа, яка надалі використовуватиметься на практиці. Відразу після оформлення документа всі дані з нього мають бути перенесені в обліковий регістр.