Що таке базова прибутковість при ЕНВД

Спеціальний режим оподаткування у вигляді єдиного податку на поставлений дохід застосовується для зниження фінансового навантаження на бізнес. Його застосування є актуальним для невеликих організацій, які займаються законодавчо встановленими видами діяльності.

Хто може провадити діяльність за спеціальним режимом оподаткування

ЕНВД може успішно застосовуватися бізнес-структурами, які ведуть свою діяльність у напрямках, перелік яких визначається регіональними актами.

Види діяльності, здійснюючи які можна скористатися ЕНВД

Не можуть використовувати спеціальний податковий режим суб'єкти підприємництва:

- діяльність яких ведеться у сфері послуг, пов'язаних з організацією громадського харчування у державних закладах;

- які мають понад сто найманих працівників;

- здійснюють свою діяльність із залученням сторонніх організацій на правах пайової участі;

- що належать до категорії великих платників податків;

- одержують прибуток із передачі у найм об'єктів автозаправних станцій.

Зміна системи оподаткування

Для того, щоб змінити режим оподаткування, потрібні відповідні підстави, якими можуть бути:

- припинення діяльності, що обкладається єдиним податком;

- порушень законодавчих норм, що стосуються своєчасного подання звітності та переказів обов'язкових платежів;

- скасування системи оподаткування уповноваженими органами безпосередньо для типу діяльності, що є профільним для організації.

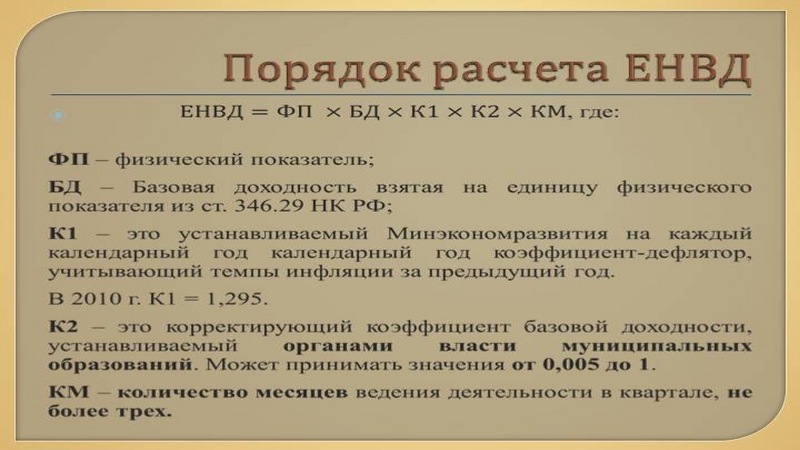

Як розрахувати ЕНВД

Розрахунок базової прибутковості для ЕНВД здійснюється за формулою, представленою добутком величин:

- базової прибутковості;

- фізичного показника;

- коефіцієнтів;

- законодавчо встановленої п'ятнадцятивідсоткової ставки.

Формула розрахунку величини податку

Зі складових розрахунку видно основну перевагу податкового режиму, яка полягає у сталості розміру податку, на величину якого не впливає отриманий дохід суб'єкта підприємництва.

Якщо суб'єкт підприємництва провадить діяльність у кількох напрямках, які відповідають вимогам податкового режиму, то податок розраховується та оплачується окремо за кожним видом активності.