Бухгалтерський баланс для малих підприємств (особливості)

Бухгалтерський баланс малого підприємства може бути складений за різними формами – як за традиційною, так і спрощеною. Яку з них використовувати у тому чи іншому випадку, як заповнювати спрощений баланс і які при цьому можуть мати місце нюанси – цим питанням присвячена наша стаття.

Малі підприємства: критерії 2016-2017 років

Складати баланс має кожна фірма. А ось право вибору форми — традиційної чи спрощеної для цього звіту існує не у всіх. Зокрема таку можливість мають малі підприємства (підп. 1 п. 4 ст. 6 закону «Про бухгалтерський облік» від 06.12.2011 № 402-ФЗ).

Критерії малих підприємств зазначені у законі «Про розвиток малого та середнього підприємництва…» від 24.07.2007 № 209-ФЗ. Але вони не завжди відповідали сучасним. Так, наприклад, на початок 2016 року компанія могла вважати себе малою, якщо її річний виторг становив менше 800 млн руб., чисельність працівників — не більше 100 осіб, а частка сторонніх компаній у статутному капіталі не перевищувала 49%.

Протягом 2016 року критерії віднесення підприємств до малих змінювалися. Згідно з федеральним законом «Про внесення змін…» від 29.12.2015 № 408-ФЗ з 01.08.2016 критерій «середня чисельність працівників» замінено критерієм «середньооблікова чисельність», а замість критерію «виручка» стало застосовуватися поняття «дохід». У цьому дохід формують всі доходи організації, враховані з метою оподаткування, включаючи позареалізаційні.

Для доходу малих підприємств критерій 2016 збережено на рівні 800 млн руб. (п. 1 постанови Уряду від 04.04.2016 № 265).

Чергову зміну до критеріїв віднесення до малих підприємств внесено з 01.07.2017 (закон «Про внесення змін…» від 03.07.2016 № 265-ФЗ). Воно звелося до доповнення їхньою вимогою до акціонерів, які мають володіти голосуючими акціями АТ у розмірі не більше ніж:

- 25%, якщо акціонером є держава (РФ), її суб'єкти чи муніципальні освіти, громадські та релігійні організації (об'єднання), благодійні та інші фонди (за винятком інвестиційних);

- 49%, якщо акціонери - іноземні юрособи та (або) юрособи, що не належать до суб'єктів малого та середнього підприємництва.

Критерії малих підприємств на 2018-2019 роки

На 2018-2019 роки критерії малого підприємства зберігаються такими:

|

Критерії визнання суб'єктом малого підприємництва |

Граничне значення |

|

|

Сумарна частка участі у статутному капіталі організації РФ, суб'єктів РФ, муніципальних утворень, громадських, релігійних організацій, фондів |

||

|

Сумарна частка участі у статутному капіталі іноземних організацій |

||

|

Сумарна частка участі у статутному капіталі інших організацій, які не є суб'єктами малого та середнього підприємництва |

||

|

Середньооблікова чисельність працівників за попередній календарний рік |

100 людей |

|

|

Доход, отриманий від провадження підприємницької діяльності за попередній календарний рік, який визначається в порядку, встановленому законодавством Російської Федерації про податки та збори |

800 млн руб. |

Покажемо на цифрах, як перевірити, чи компанія належить до малих.

|

Показник |

ТОВ «Етюд» |

ТОВ «Увертюра» |

ТОВ «Сапфір» |

Законодавчо встановлене обмеження |

Перевірка на відповідність критеріям ШМД |

|

Виторг, руб. |

Відповідає |

||||

|

Чисельність, чол. |

Відповідає |

||||

|

Частка КК інших компаній, % |

Відповідає |

З таблиці видно, кожна з розглянутих організацій має право складати спрощений бухгалтерський баланс малого підприємства.

ЗВЕРНІТЬ УВАГУ! Спрощений баланс що неспроможні формувати організації, підлягають обов'язковому аудиту, та інших компаній, перелічених у п. 5 ст. 6 закону №402-ФЗ.

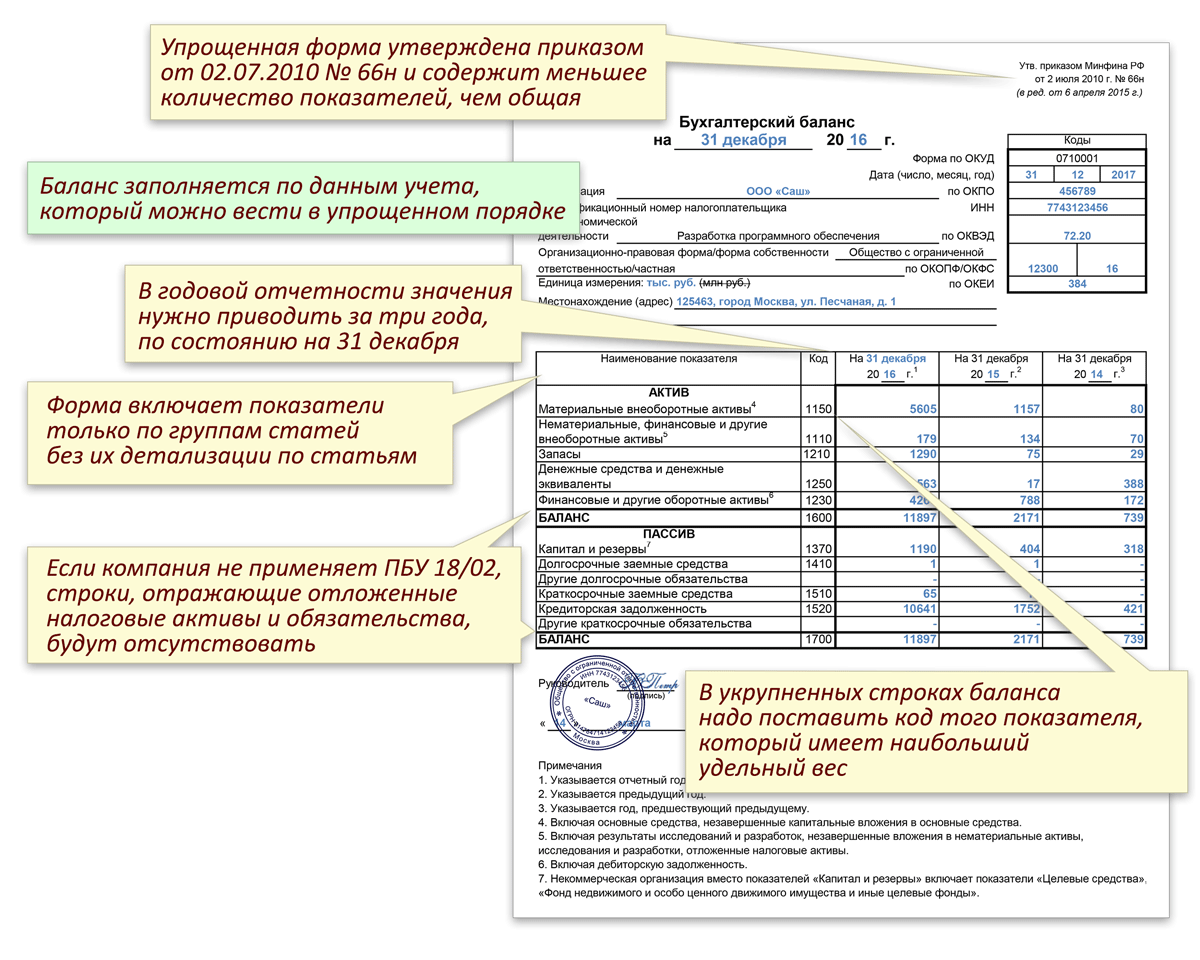

Спрощений бухгалтерський баланс малого підприємства необхідно складати з урахуванням наступного:

- Форму спрощеного балансу можна знайти у наказі від 02.07.2010 № 66н (додаток № 5).

ЗВЕРНІТЬ УВАГУ! Спрощений баланс можна складати за групами статей без деталізації (п. 6 наказу № 66н).

- Для заповнення балансу інформацію беруть із даних обліку, який малим підприємствам можна вести у спрощеному порядку.

ЗВЕРНІТЬ УВАГУ! Як вести спрощений облік, можна переглянути у пам'ятці Мінфіну (інформація від 03.06.2015 № ПЗ-3/2015).

- У балансі відсутні рядки, що відображають відстрочені податкові активи та зобов'язання, якщо компанія вирішить не застосовувати ПБО 18/02 (п. 14 інформації Мінфіну № ПЗ-3/2015).

ЗВЕРНІТЬ УВАГУ! Малі підприємства мають право не застосовувати ПБО 18/02 відповідно до п. 2 цього положення.

- При формуванні інформації у спрощеному балансі важливо пам'ятати, що МП можуть не створювати низку обов'язкових для інших компаній резервів (п. 11 інформації Мінфіну № ПЗ-3/2015).

ЗВЕРНІТЬ УВАГУ! Обов'язковий лише резерв щодо сумнівних боргів (п. 70 ПБО щодо ведення бухобліку та звітності, затвердженого наказомМінфіну Росії від 29.07.1998 № 34н).

Малим компаніям надані й інші послаблення, які можуть позначитися на показниках спрощеного балансу. Наприклад, можна застосовувати ретроспективний перерахунок показників балансу, якщо виявлено помилки попередніх періодів. Прибуток (збиток) від виправлення такої помилки включається до інших доходів (витрат) поточного періоду (п. 22 інформації Мінфіну № ПЗ-3/2015). Можливо також застосовувати касовий метод нарахування (п. 12 ПБО 9/99, п. 18 ПБО 10/99, п. 5 інформації Мінфіну № ПЗ-3/2015).

Про те, який склад спрощеної бухотзвітності читайте в матеріалі «Спрощена бухгалтерська фінансова звітність – КНД 0710096» .

Підсумки

Складати спрощений бухгалтерський баланс – право будь-якого малого підприємства. Однак можна оформляти цей звіт у традиційній формі. Головне, щоб інформація у бухгалтерському балансі малого підприємства була повною, достовірною та корисною для користувачів.