Авансові платежі за єдиним податком на УСН: як розрахувати, куди і коли сплатити

Малий бізнес використовує «спрощенку» як зрозумілий та зручний режим оподаткування. Сплата авансових платежів протягом року – частина УСН. Правила нарахування авансу залежить від вибраного об'єкта. Платежі направляються до казни за певні періоди, що полегшує адміністрування бюджетних надходжень.

Податковий та звітні періоди, терміни здачі звітів

Податковим періодом для УСН вважається рік за календарем: з 1 січня по 31 грудня. Податковий період розбивається на звітні : перший квартал; півріччя; дев'ять місяців. За кожний звітний період «спрощенці» нараховують та перераховують до скарбниці податковий платіж авансом.На суму зроблених авансових платежів зменшується податок протягом року.

Розрахунок авансу враховує обраний об'єкт оподаткування:

- Індивідуальні підприємці (ІП), компанії на УСН Доходи сплачують авансовий платіж у розмірі 6% отриманих доходів.

- УСН Доходи мінус Витрати сплачують аванс за ставкою 15%.

Органи влади у регіонах мають право зменшити ставки.

За незначних витрат зручніше використовувати УСН Доходи. УСН Доходи мінус Витрати зазвичай використовують при витратах, перевищують 60% від величини отриманого доходу.

Розрахунок авансових платежів за звітний період до податкового органу не подається.

Авансовий платіж – неминуча ціна вільного підприємництва.

Як розрахувати авансовий платіж при УСН Доходи

Назва спеціального режиму свідчить, що аванс сплачуватиметься з отриманих доходів.

Формула розрахунку авансового платежу УСН Доходи

Але є особливість. Розмір платежу зменшується у сумі страхових внесків працівників та оплату перших трьох днів лікарняного (п.3 ст.346.21 НК РФ). Страхові внески беруться без урахування переплати, а лише для перерахованих у звітному періоді коштів у межах нарахувань. Розмір авансового платежу знижується на 50% чи менше.Розглянемо можливі випадки. Припустимо, нараховано аванс у розмірі А. Перераховано страхові внески в межах нарахувань у розмірі С. Лікарняних немає.

- З менше 50% нарахованого авансу. Авансовий платіж зменшується розмір С. До сплати: А - З.

- З понад 50% нарахованого авансу. Авансовий платіж знижується на 50%. До сплати: А – 50%.

Таблиця: Авансові платежі УСН Доходи. Сплачені внески менше ніж 50% авансу

Таблиця: Авансові платежі УСН Доходи. Сплачені внески перевищують 50% авансу

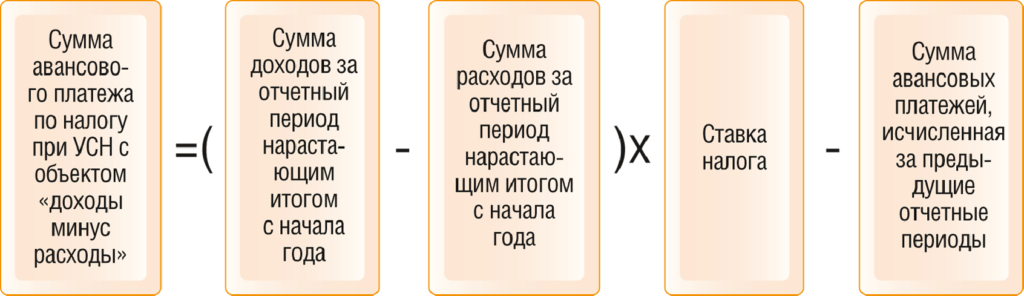

Розрахунок при УСН Доходи мінус Витрати

Витрати встановлюються у розділі 25 НК РФ та ст. 346.16 НК РФ. До витрат відносяться :

- внески на обов'язкове пенсійне страхування;

- страхові внески з тимчасової непрацездатності;

- внески на медичне страхування;

- внески страхування від нещасних випадків з виробництва.

Особливістю обліку протягом року буде визначення мінімального податку розмірі одного відсотка доходів. Без витрат. Мінімальний податок не сплачується, коли авансові платежі буде сплачено на суму, що перевищує розмір мінімального податку. Допустимо, податок компанії за рік складе 100 000 рублів при доходах 1800 000 рублів. Мінімальний податок – 18 000 рублів. Авансові платежі будуть сплачені у сумі 75 000 рублів. Компанія на УСН Доходи мінус витрати сплатить авансів у скарбницю більше за мінімальний податок. За рік буде доплата у розмірі 100 000 – 75 000 = 25 000 рублів.

Формула розрахунку авансового платежу УСН Доходи мінус Витрати

Формула розрахунку авансового платежу УСН Доходи мінус Витрати

Таблиця: Авансові платежі УСН Доходи мінус Витрати

Як мають платити ІП

ІП сплачує за себе фіксовані внески: на пенсійне та медичне страхування від мінімального розміру оплати праці; на пенсійне страхування - 1 відсоток із доходів більше 300 000 рублів.

ІП без працівників зменшує аванс на величину сплачених внесків. Суми сплачених у січні-березні внесків за 2016 та 2017 рік знижують розмір авансу за перший квартал 2017 року (пп.1 п.1 ст.430 ПК РФ).

ІП з працівниками на УСН Доходи знижує розмір авансу в межах 50 відсотків (лист Мінфіну Росії від 14.10.2016 № 03-11-11/60146).

Перелік

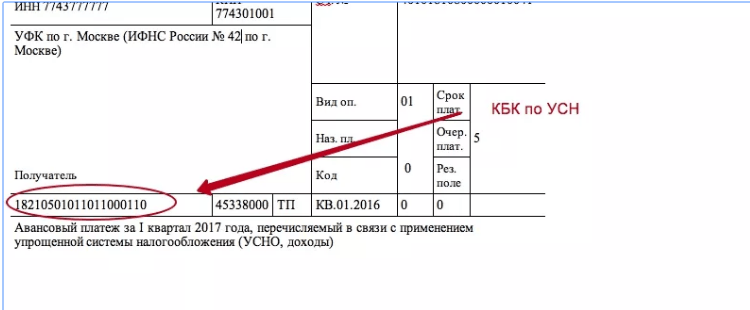

Авансовий платіж прямує до скарбниці. У платіжному дорученні обов'язково вказується КПК (код бюджетної класифікації). КБК дозволяє зарахувати платіж за призначенням: податок, пені, штрафи.

У платіжному дорученні зазначається КБК одержувача, спеціальний режим та об'єкт оподаткування, звітний період сплати

У платіжному дорученні зазначається КБК одержувача, спеціальний режим та об'єкт оподаткування, звітний період сплати

Таблиця: КБК при УСН Доходи у 2017 році

Таблиця: КБК при УСН Доходи мінус Витрати

Неправильний КБК у платіжному дорученні

Платежі зараховуються виходячи з КБК. Трапляються помилки: сплачується податок, а КБК заповнюється іншого податку. Як правило, платіж буде відноситися до пояснень. Орган податкової служби має право уточнити призначення за заявою платника. Дії буде проведено датою сплати.

Відповідальність за сплату авансових платежів

При перерахуванні авансових платежів із порушенням термінів, передбачених НК РФ, застосовуються санкції.Пеня нараховується з наступного після встановленого на сплату дня досі надходження коштів. Розрахунок пені проводиться у розмірі однієї трисотої ставки рефінансування Центробанку РФ. Наприклад:

- Авансовий платіж у сумі 50 000 рублів у 2017 році зроблено через 30 днів від граничного терміну.

- Ключова ставка складає 9,75%.

- Пеня: 50000х1/300х9, 75% х30 = 487,5 рубля.

При несплаті частини суми розрахунок пені буде здійснюватися для недоплаченої суми. Перерахування пені враховує об'єкт оподаткування та КБК.

Проведення з авансових платежів

Авансові платежі нараховуються в останній день першого, другого та третього кварталів року. Кредит рахунку 68 Розрахунки з єдиного податку УСН кореспондує з дебетом рахунку 99 Прибутки та збитки у сумі авансу. Перерахування авансового платежу відображається проведенням: Дебет 68 Розрахунки з єдиного податку УСН Кредит 51 Розрахунковий рахунок.

Відео: особливості авансових платежів при УСН

Підприємці та компанії обирають УСН за простоту та зрозумілість вимог до обліку та нарахування податків. З досвідом роботи приходить розуміння значення сплати податків авансовими платежами. Своєчасне надходження авансів стабілізує діяльність бюджетних організацій та сприяє виконанню регіональних програм.