Матерінський капітал колись можна використовувати на іпотеку. Порядок погашення іпотеки материнським капіталом (покрокова інструкція). Отримання нового графіка платежів чи довідки про виплату кредиту

Досить часто серед російських громадян виникає питання, як погасити іпотеку материнським капіталом,адже держава надала чудову можливість направити його на купівлю житлової нерухомості у власність. Сьогодні наданою пільгою бажають скористатися дедалі більше російських сімей.

У статті ми розглянемо питання, пов'язані з тонкощами проведення процедури внесення материнського капіталу рахунок погашення іпотечного кредиту.

Що таке материнський капітал і як їм можна розпорядитися

Спочатку давайте розберемося з поняттям материнського капіталу. Суть даного поняття виражається у двох складових:

- Як спосіб державної підтримки сімей, у яких зростають дві і більше дитини

- Материнський капітал як спосіб поліпшення демографічної ситуації у Росії

Враховуючи те, що державна програма ставить перед собою завдання щодо зміцнення та покращення якості життя сімей, можливі способи використання грошової суми, яку виділяє держава, обмежені.

Використання материнського капіталу можливе такими способами:

- власного житла

- Перерахувати суму до Пенсійного фонду для того, щоб надалі пенсія матері збільшилася

- Здійснити оплату освітніх послуг будь-якої дитини в сім'ї

- Сплатити послуги або придбати кошти на реабілітацію та адаптацію у побуті дітей-інвалідів

Як ви розумієте, найбільш затребуваний перший спосіб. Таким чином, кошти материнського капіталу ви на законних підставах можете використати на придбання свого житла у власність двома шляхами:

- Шляхом безпосередньої купівлі нерухомості

- За допомогою оформлення іпотечного кредиту

Якщо ви зупинили свій вибір на другому варіанті, то грошова сума материнського капіталу може бути спрямована на оплату вже оформленого житлового кредиту (іпотеки), або використана як сума початкового внеску під час укладання угоди. Слід знати, що вам не потрібно чекати досягнення дитиною 3-річного віку, тому що ви маєте право без будь-яких проблем скористатися засобами материнського капіталу відразу після того, як вона буде отримана.

Загострюємо увагу, що на законодавчому рівні встановлено, що коштами сімейного капіталу можна скористатися лише за безготівкового розрахунку – готівку отримати на руки неможливо. Держава ухвалила таке рішення контролю цільового використання виділеної грошової суми. Тому якщо ви запланували при придбанні чи будівництві власної нерухомості скористатися коштами материнського капіталу, потрібно звернутися до Пенсійного фонду Росії та написати відповідну заяву.

Незважаючи на суворі правила, встановлені законом, тут є свої винятки. Наприклад, якщо сім'я вирішила побудувати за власним проектом будинок для житла, половину материнського капіталу ще до початку будівництва можна отримати на розрахунковий рахунок, відкритий у банку. Щоб отримати другу частину сімейного капіталу, слід звернутися до Пенсійного фонду (це можливо не раніше наступного півріччя з моменту перерахування першої частини материнського капіталу) з пакетом документів та заявою. Документи мають підтверджувати вартість виконаних робіт. Наприклад, це можуть бути акти виконаних робіт (зведення стін будівлі, заливання фундаменту, влаштування покрівлі та інше) договору з підрядниками.

Як оформити сертифікат на право отримання маткапіталу

Якщо ви вирішили використати кошти материнського капіталу на погашення іпотечної позикиабо на власний розсуд, вам знадобиться мати на руках сертифікат. Для того, щоб стати власником заповітного паперу, потрібно відвідати Пенсійний фонд Росії, причому зробити це можна будь-коли після того, як настало відповідне право. Тобто, у вас народилася дитина або ви її усиновили. Що потрібно мати при собі?

Вам потрібно буде зібрати наступний пакет документів:

- Паспорт громадянина РФ чи іноземного громадянина. Там має бути обов'язково відмітка про реєстрацію громадянина

- Свідоцтво про народження дитини. Якщо ви громадянин іноземної держави, то замість свідоцтва про народження малюка, можна подати інший документ. Наприклад, це може бути довідка, що підтверджує, що дитина є російським громадянином.

Інші документи – їх список залежить від особливостей конкретної ситуації:

- Рішення про усиновлення малюка

- Якщо ваші інтереси реалізуються через представника, то знадобиться мати довіреність

- Якщо мати померла, необхідно принести свідоцтво про смерть

- Рішення суду про те, що матір визнана померлою

- Рішення суду про позбавлення матері батьківських прав

Крім того, вам потрібно буде написати заяву про надання сертифіката на материнський капітал. Після цього запасайтеся терпінням та чекайте – протягом місяця ваше звернення буде розглянуте, і Пенсійний Фонд ухвалить рішення про надання сертифікату або відмову у видачі сімейного капіталу.

Що робити у разі втрати або псування сертифіката

У житті може статися всяке, і сертифікат було втрачено, знищено чи пошкоджено. Як бути у цьому випадку? Потрібно знову відвідати Пенсійний фонд, який видасть вам на руки дублікат. Якщо дані власника сертифікату (ім'я, паспортні дані) були змінені, заявнику також доведеться звернутися до Пенсійного фонду.

Важливо знати, що сертифікат немає терміну придатності. Він може бути використаний протягом усього життя матір'ю чи усиновлювачем. Якщо трапилося нещастя, і помер власник сертифікату, то капітал має право скористатися другий чоловік, дитина до досягнення ним 23-річного віку або усиновлювач.

Як сплатити іпотечну позику материнським капіталом

Якщо у вас на руках вже є довгоочікуваний сертифікат, ви, як уже зазначалося вище, отримуєте законне право використовувати материнський капітал для погашення іпотечного кредитучи внесення початкового внеску. Щоб під час процедури вам не довелося стикатися з непередбаченими ситуаціями, пропонуємо скористатися покроковою інструкцією, наведеною нижче:

1. Початковий етап – звернення до фінансової установи, яка видала вам іпотеку або житловий кредит з метою отримання довідки про розмір відсотків за кредитом та залишок суми основного боргу. До того ж вам можуть бути видані на руки договір купівлі-продажу квартири або свідоцтво про право власності (правовстановлюючі документи), яку ви купили під заставу. Найчастіше фінансові установи не ускладнюють життя позичальникам при отриманні таких документів, але не можна на 100% бути впевненим у тому, що труднощів не виникне.

2. Відвідування Пенсійного фонду з метою написання заяви про перерахування сімейного (материнського) капіталу на рахунок сплати іпотечного кредиту. Бланк вам видасть співробітник Пенсійного фонду і за нього не потрібно платити. При собі вам потрібно мати необхідний пакет документів:

- Сертифікат отримання материнського капіталу;

- Паспорт українського громадянина. Якщо ви є громадянином іноземної держави і надаєте вам право на отримання материнського капіталу, то потрібно принести паспорт іноземного громадянина та документи, що підтверджують місце проживання;

- Документи, що підтверджують право на житлове приміщення – свідоцтво про право власності на нерухомість, куплену з використанням позикових коштів фінансової установи. До того ж знадобиться номер особового рахунку та витяг з домової книги;

- Заява громадянина, що звернувся про те, що після повного погашення вартості нерухомості, придбаної для житла, він зобов'язується оформити її з усіма членами сім'ї (дітьми, чоловіком) у спільну пайову власність. Цей папір обов'язково необхідно завірити у нотаріуса;

- Якщо за кредитним (іпотечним договором) є ще й созаемщик (наприклад, їм може бути другий чоловік), то знадобиться такі папери:

а) копії його документів, що підтверджують громадянство

б) документи, що засвідчують особу (паспорт)

в) папір, що визначає місце проживання

г) документ, що підтверджує спорідненість – свідоцтво про укладення шлюбу

- Документи, що свідчать про те, що позичальник має боргові зобов'язання – це іпотечний договір. Знадобиться папір, де зазначено розмір боргу – для цього потрібно взяти довідку у банку.

Коли позичальник збере весь необхідний пакет документів і передасть його реєстратору, необхідно отримати розписку, що підтверджує факт, що папери отримані. У розписці обов'язково слід зазначити дату їх подання. На розгляд звернення виділяється 1 місяць, тому за цей період ви маєте отримати позитивну або негативну (у разі відмови) відповідь. Більше цього терміну розглядати заяву посадові особи не мають права.

3. Коли посадові особи Пенсійного фонду ухвалять рішення, ви отримаєте відповідне повідомлення – у ньому буде відповідь, чи переведуть. Якщо вам прийшло позитивне рішення, то справа залишається за малим – звернутися до банку. Слід загострити увагу на такому важливому моменті: з Пенсійного фонду кошти за кредитом на рахунок банку надійдуть лише за 2 місяці.

4. У ситуації, коли грошова сума материнського капіталу в повному обсязі погашає залишений залишок, вам необхідно відвідати свою кредитну організацію, щоб отримати довідку про виплату боргу та відсутність до вас будь-яких претензій. У разі часткового закриття боргу вам надається право:

- зменшення строку житлового кредиту за умови збереження початкового розміру внесків;

- Або на перерахунок щомісячного платежу.

Щоб зрозуміти, яким чином ви надалі здійснюватимете розрахунок з фінансовою організацією, потрібно відвідати кредитора та написати відповідну заяву. Так чи інакше, ви маєте отримати новий графік платежів.

Якщо банк відмовляє у погашенні іпотеки маткапіталом

У тому випадку, якщо банк дасть вам негативну відповідь у прийнятті коштів материнського капіталу в рахунок іпотечного кредиту, ми можете побоюватися відстоювати свої законні права. На сьогоднішній день на законодавчому рівні держава зобов'язує абсолютно всі банківські структури без винятку приймати як оплату іпотечного кредиту материнський капітал. Це стосується всіх банків, які провадять свою діяльність на території Росії. Відмінність полягає лише в одному – яку частину боргу може сплатити позичальник. Це питання визначатиме банк.

Ряд банків дають можливість своїм споживачам використовувати кошти материнського капіталу як початковий внесок. Деякі споживачі вирішують рахунок коштів материнського капіталу скоротити суму основного боргу. Це найбільш вигідний варіант, оскільки відсотки за кредитом вже нараховуватимуться на решту, тобто зменшену суму боргу, що відчутно знизить переплату. Є ще один варіант,

Є один важливий момент – ви не маєте права використовувати кошти сімейного капіталу в рахунок погашення пені, штрафів чи інших фінансових санкцій щодо іпотечної позики.

Державні субсидії та допомога багатодітним сім'ям

Багато сімей, крім материнського капіталу, що виділяється на федеральному рівні, можуть претендувати й інші субсидії. Наприклад, більшість російських регіонів на місцевому рівні затверджують свої суми виплат для багатодітних сімей, які мають більше двох дітей. Грошова сума виділяється, як правило, після народження третьої дитини. При цьому сім'я має ширше коло можливостей, куди вони можу витратити ці кошти. Наприклад, мати має право щомісяця отримувати виплати встановленого розміру на руки, тобто готівкою. Також сім'я має право купити у власність транспортний засіб.

Слід зазначити той факт, що часом програми поліпшення демографічної ситуації на регіональному рівні перевершують за своєю щедрістю федеральні. Ви можете стати щасливим власником суми від 100 000 рублів до 500 000! Ряд російських регіонів розробили спеціальні програми, які гарантують погашення кредиту повному обсязі у разі, якщо у сім'ї народилося 3 дитина.

Тому перед тим, як відвідати Пенсійний фонд, поцікавтеся та займіться збором інформації щодо програм підвищення народжуваності, що існують у вашому регіоні. Це потрібно зробити для того, щоб одні махом «вбити двох зайців», тобто зробити відразу дві справи і оформити всі належні вам грошові виплати та пільги. За такого стану справ ви суттєво скоротите термін вирішення вашого житлового питання. На сайті Пенсійного фонду розміщено величезну кількість інформації щодо цього питання. Крім того, слід відвідати сайти регіональних органів влади суб'єктів РФ.

Останні зміни: Січень 2019

Сім'ї з двома дітьми мають право розраховувати на допомогу від держави для вирішення важливих житлових питань. До затребуваних напрямів для реалізації сертифіката відносять купівлю житла та поліпшення житлових питань. Якщо для придбання житла за допомогою капіталу доведеться чекати на виконання малюка 3 років, то погашення іпотеки материнським капіталом доступне відразу після народження.

Існують особливі вимоги до житла, умов проведення процедури, що регламентується федеральним законодавством.

Способи реалізації капіталу

Головною умовою використання МК доти, як дитині виповниться 3 рік, є наявність оформленої іпотеки. Варіанти використання коштів з бюджету передбачають спрямування коштів:

- Як перший внесок за житловою позикою.

- На погашення відсотків та основної суми іпотечного боргу повністю або частково.

- Використання у військовій іпотеці (для учасників НІС).

Платіж по іпотеці проводять одноразово, обсягом, рівному сумі загального боргу, або вигляді часткового погашення іпотеки з переглядом подальших умов погашения.

Щоб скористатися правом, обирають банки, відомі успішною багаторічною співпрацею з державою щодо соціальних проектів, включаючи МК. Якщо сплатити частину отриманої іпотеки дозволить практично будь-який банк, то схеми використання маткапіталу на перший внесок реалізуються не всіма.

Залежно від того, чи погашається іпотека повністю, чи МК знижує суму боргу, скорочуючи кредитний тягар позичальника, процедура оформлення відрізнятиметься. Є й загальні вимоги щодо реалізації коштів із бюджету. Наприклад, обов'язок повідомити банк про погашення на строк.

Які вимоги до позичальника в особі власника сертифікату на маткапітал

Моментом, коли можна скористатися капіталом, є досягнення дитиною трирічного віку, проте іпотечних позичальників це обмеження знімається.

Щоб успішно отримати транш від держави, необхідно переконатися у дотриманні таких умов:

- Кредит, з якого було куплено житло, є цільовим, тобто. спрямований суто поліпшення житлових умов життя сім'ї.

- Житло повинне відповідати певним вимогам, що висуваються кредитором (нерухомість у приватній власності, у неаварійній, відносно свіжій будівлі, оснащеній сучасними комунікаціями).

- Об'єкт для проживання російської сім'ї має купуватись у межах РФ.

- При іпотечному кредитуванні переважна частина позик оформляється одночасно на подружжя (за наявності законного шлюбу).

- Після останньої виплати за іпотечним боргом важливо встигнути протягом півріччя переоформити житло у спільну часткову власність, з наділенням кожного члена сім'ї часток. Ця вимога забезпечується до виконання через нотаріально оформлене.

При звичайній купівлі житла без кредитних коштів батьки повинні одночасно оформити нерухомість на всіх, але у разі іпотеки потрібно дочекатися і тільки після цього вводити у власники членів сім'ї.

Невиконання цієї умови тягне за собою судове заперечення та анулювання виплати з примусовим стягненням із позичальника суми державних коштів.

Отримання коштів на погашення іпотеки за держпрограмою є багатоетапну процедуру, яка потребує взаємодії з банком та ПФР.

Отримання коштів на погашення іпотеки за держпрограмою є багатоетапну процедуру, яка потребує взаємодії з банком та ПФР.

Оскільки основою отримання виплати є наявність іпотечного договору, то насамперед знадобиться візит до банку та укладання іпотечної угоди.

Погодження з банком

Перші етапи іпотечної угоди з використанням капіталу подібні до стандартної послідовності дій:

- Попереднє схвалення угоди виходячи з поданої заявки. Кредитор оцінює платоспроможність та надійність людини, розглядаючи документи про доходи та вивчаючи кредитну історію.

- Схвалення банку діє протягом 3-6 місяців, протягом яких майбутні позичальники підшукують варіант з урахуванням вимог, висунутих фінансовою структурою.

- Погодження обраного житла та умов кредиту у банку. Проведення оцінки та підготовка документів для угоди.

- Передача продавцю авансового платежу та оформлення розписки.

- Підписання договору купівлі-продажу та іпотечної угоди. Одночасно купують страховку на нерухомість та підписують заставну.

- Покупець перереєструє житлоплощу на себе, а банк перераховує суму за вирахуванням першого внеску за реквізитами продавця.

Так як у різних банках діють різні програми з використанням маткапіталу, рекомендується попередньо вивчити, чи є оформлення іпотеки на конкретний вид власності у кредитора. Наприклад, не всі банки готові кредитувати покупку кімнат чи житла у пайовому будівництві.

Страховка часто оформляється у дочірній організації, що належить фінансовій структурі, або позичальнику надають список акредитованих страхових організацій, у яких дозволяється оформлювати страхування заставного имущества.

Аналогічно справи з оцінкою нерухомості. Банк рекомендує викликати експертів, з якими він співпрацює, і на чию думку довіряє.

Розрахунок із продавцем не завжди проводять безготівковим способом. За бажанням, на час реєстрації нерухомості в Росреєстрі, в ній зберігатимуться кошти після підписання угоди і аж до переоформлення власності.

Після розрахунків із продавцем іпотечна угода вважається завершеною, а позичальник отримує квартиру та боргові зобов'язання перед банком. Власник сертифікату, отримавши кредит, має право відразу скористатися достроковим погашенням через держпрограму. Наступний етап пов'язаний із взаємодією з ПФР та узгодженням виплати траншу.

Погодження у ПФР

Пенсійний фонд Росії – державний орган, має всі повноваження узгоджувати та контролювати виконання закону про материнський капітал. Підставою для спрямування коштів за державною програмою стане заява від батька з проханням направити гроші на погашення іпотечного кредиту.

Крім самої заявки, батько повинен підготувати великий пакет паперів, що підтверджують законність правочину та наявність права використання МК.

У пакет паперів входить:

- Паспорт заявника (інший документ, що засвідчує особу).

- Сімейний сертифікат, попередньо отриманий ПФР.

- Іпотечний договір із банком.

- Угода про покупку нерухомості.

- Документ із банку, що вказує на розмір залишку боргу.

- Шлюбне свідчення (якщо батьки перебувають у узаконених відносинах).

- Особисті документи дітей (свідоцтва).

- Документи на набуту власність.

- Письмове зобов'язання про наділення кожного рівною часткою в іпотечній нерухомості після зняття реєстраційних обмежень через іпотеку.

Як правило, частки ділять пропорційно між усіма членами сім'ї, проте батьки мають право відмовитися від своєї власності на користь неповнолітніх.

Виходячи з необхідного переліку, зверненню до ПФР передує оформлення сертифікату та отримання нотаріального зобов'язання. Решта документів у іпотечного позичальника вже має бути.

На розгляд та перевірку поданого звернення відводиться 1 місяць.

Законодавством визначено максимальні терміни очікування на рішення ПФР, які не можуть перевищувати 30 днів. Через кілька днів після ухвалення рішення, Пенсійний фонд повідомляє позичальника в письмовій формі.

Законодавством визначено максимальні терміни очікування на рішення ПФР, які не можуть перевищувати 30 днів. Через кілька днів після ухвалення рішення, Пенсійний фонд повідомляє позичальника в письмовій формі.

Після позитивної відповіді організується перерахування грошей, що дорівнює сумі маткапіталу, або величині залишку боргу. В останньому випадку частина капіталу, що залишилася, залишається невикористаною, а батьки зберігають право направити їх на інші дозволені законом варіанти використання.

Пенсійний фонд перераховує кошти за реквізитами, які вказав іпотечний кредитор. На руки готівкою гроші з бюджету одержати неможливо.

Оскільки дострокові погашення вимагають попереднього оповіщення банку, позичальник зобов'язаний повідомити банк про майбутній перерахування, про що заздалегідь пишеться заяву. У письмовій заявці клієнт повинен вказати прохання прийняти в рахунок погашення суму, що надійшла, а також зробити перерахунок платежів, якщо платіж не остаточний і перевищує загальний розмір боргових зобов'язань.

Усього три варіанти використання маткапіталу при погашенні іпотеки:

- Повна ліквідація боргу та закриття кредитної лінії (це можливо, якщо сума позики була невеликою, або її оформляли задовго до звернення за маткапіталом).

- Зменшення щомісячних платежів з допомогою списання з основного боргу, зі збереженням тривалості договору.

- Скорочення терміну погашення, залишивши платежі постійними.

Якщо клієнт повністю закриває кредитні зобов'язання та достроково розриває договір, потрібно додатково впевнитись у достатності суми. За відсутності будь-яких фінансових претензій до позичальника, банк готує довідку про ліквідацію заборгованості, а також видає заставу, яка буде потрібна в Росреєстрі для переведення житла у повноправну власність та зняття обмежень. Батьки мають 6 місяців, щоб виконати зобов'язання щодо наділення сім'ї частками.

Коли платіж лише частково перекриває суму боргу, позичальник видають новий графік погашення (найчастіше, банки наполягають на збереженні терміну та зниження платежу).

Вибираємо кредитора

Закон прямо показує, що кредит, який можна відшкодувати з допомогою МК, може бути житловим, тобто. спрямований виключно на покупку житла. У процесі проведення другого етапу реалізації капіталу рахунок погашення іпотеки, ПФР розглядатиме відповідність фінансової організації певним параметрам, включаючи наявність ліцензії.

Отримання позики в мікрофінансовій організації не дає права спрямування коштів капіталу, так само як і споживчу позику в банку.

Складнощі чекають на тих, хто захотів оформити кредит у споживчому кооперативі. Практика показує, що отримати узгодження до ПФР у клієнтів с/г споживкооперативів складно, навіть якщо він забезпечений іпотекою. Щоб домогтися виплати, доведеться звернутися до суду і оскаржити рішення ПФР, однак шансів на задоволення вимог позову мало.

Коли може бути відмовлено?

За будь-якого відхилення від норм ПФР може побачити в угоді ознаки шахрайства і відмовити узгодженні.

Загальний список причин негативного рішення ПФР включає:

- припинення права на материнський капітал;

- недотримання вимог до процедури; порушення регламенту дій;

- використання коштів згідно з запитом батька виходить за межі дозволених напрямів використання капіталу;

- перевищення суми у запиті реального залишку наявними коштами;

- позбавлення чи обмеження батька у правах;

- кредитор відповідає вимогам ПФР.

У зв'язку з високим ризиком шахрайства з боку окремих батьків, ПФР обов'язково перевірить особистості батька та матері на предмет:

- позбавлення прав на дітей, які дали право на одержання маткапіталу;

- встановленої винності у злочині проти дитини;

- скасування права усиновлювача.

Іноді причини відмови мають формальний характер та успішно оскаржуються в суді. Кожна ситуація з погашенням іпотеки за рахунок маткапіталу індивідуальна, існують складності при підборі житла та погодженні умов розрахунку із продавцем. Щоб успішно використати кошти держави за програмою маткапіталу, іпотечному позичальнику слід заздалегідь уточнити умови роботи з держпрограмою у банку, а також проконсультуватись із співробітником відділення ПФР. За відсутності принципових проблем із документами та відповідності житла та умов позики особливих складнощів процедура погашення іпотеки за допомогою МК не викликає.

Безкоштовне питання юристу

Потребуєте консультації? Поставте питання прямо на сайті. Всі консультації безкоштовні Якість та повнота відповіді юриста залежить від того, наскільки повно та чітко ви опишете Вашу проблему

Законодавчо визначено можливість використання на придбання житла. Усі банки, що займаються кредитуванням іпотеки, зобов'язані приймати державні сертифікати для сплати відсотків та/або тіла кредиту. Детальніше про те, як здійснюється погашення іпотеки материнським капіталом (документи у ПФР, необхідні для оформлення та підтвердження операції, також будуть перераховані) читайте далі.

Визначення

Матерінський капітал (МСК) - це кошти бюджету федерального рівня, що перераховуються до ПФР на реалізацію заходів держпідтримки. Як підтвердження права на отримання коштів учасникам програми видається сертифікат держзразка. Отримати його можна у місцевому віддаленні Пенсійного фонду Росії за місцем проживання.

Один із способів швидкої купівлі житлового приміщення у власність – це використання материнського капіталу на погашення іпотеки. Документи, необхідні для оформлення операції, передаються до якого і приймає рішення щодо використання коштів МСК.

Як отримати сертифікат?

Перш ніж розглядати, як здійснюється погашення іпотеки материнським капіталом, документи, необхідні оформлення операції, розберемося про те, як отримати сертифікат МСК.

Матеріальну допомогу від держави може отримати жінка, у якої народилася або була усиновлена друга і наступна дитина. До цієї ж категорії належать батьки, які усиновили другу дитину. Гроші може також отримати дитина, яка залишилася без батьків, після досягнення повноліття. Обов'язкові умови:

- Навчання на очному відділенні.

- Вік – до 23 років.

Отримати сертифікат можна у відділенні Пенсійного фонду Росії за письмовою заявою батька. До документа слід додати копію паспорта заявника, свідоцтва про народження (усиновлення) всіх дітей. може вимагати додаткові документи, зокрема, якщо заявником є одинокий батько. Протягом місяця ПРФ розглядає документи та приймає рішення про видачу сертифікату. Повідомлення надсилається заявнику протягом 5 днів. У разі позитивного рішення в документі буде зазначено, де і коли можна буде отримати сертифікат.

Застосування

МСК щорічно індексується зростання інфляції. Кошти можна використовувати повністю або частково за декількома напрямками. Одна з них – покращення умов житла. У рамках цього напряму кошти можна направляти на купівлю (будівництво) приміщення, що знаходиться на території РФ. Для цих цілей можна взяти кредит у банку, а потім оформити погашення іпотеки материнським капіталом. Документи, необхідні для проведення операції, будуть надіслані далі. Розпорядитися коштами можна після закінчення 36 місяців після народження або усиновлення другої чи кожної наступної дитини. Кредит можна оформити на матір чи батька.

З чого почати

Наступний перелік документів для погашення заборгованості з іпотеки потрібно надати до банку:

- копію сертифіката МСК

- паспорт громадянина РФ.

- заяву на (типова форма банку).

У банку також слід замовити довідку, в якій зазначено суму заборгованості з розбивкою на основну частину боргу та відсотки. Тут же можна отримати свідоцтво права власності на нерухомість та договір купівлі квартири. Наступний етап – передача документів до Пенсійного фонду.

Погашення іпотеки материнським капіталом: документи

Для держкоштів потрібно підготувати та надати до ПФР довідки. Повний перелік документів на погашення іпотеки материнським капіталом представлений сайті місцевого Пенсійного фонду Росії. Короткий список:

- Оригінал сертифіката отримання держдопомоги.

- Копія паспорта власника сертифіката чи іншого документа, що підтверджує особу особи. Якщо заяву подає чоловік(а), то додатково потрібно надати копію другого паспорта та свідоцтва про шлюб. Якщо заяву подає довірена особа, потрібно додатково надати копію довіреності.

- Копію договору іпотеки із держреєстрацією.

- Документи, що підтверджують можливість одержання коштів МСК організацією-кредитором:

- для позичальників, кредити яких рефінансовано АІЖК, - копію повідомлення про зміну власника заставної;

- для позичальників, кредити яких продані іншим компаніям, – копію листа від другого власника заставної. Повідомлення про зміну власника застави надсилається позичальнику після рефінансування кредиту поштою.

- Копію свідоцтва про держреєстрацію права власності на приміщення.

- особовий рахунок.

- Завірене нотаріусом зобов'язання оформити квартиру у загальну (з усіма особами, що проживають) власність, після зняття обтяження.

- Довідку з банку розміри залишку боргу з урахуванням відсотків.

Ось які документи на погашення іпотеки материнським капіталом потрібні.

Тільки безготівка

У законодавстві прописано, що можна лише у безготівковій формі здійснювати погашення іпотеки материнським капіталом. Документи до Пенсійного фонду Росії надаються для отримання дозволу на безготівковий переказ коштів. Але із цього правила існують винятки. Якщо сім'я будує будинок, ще перед початком робіт можна отримати половину суми на розрахунковий рахунок у банку. За сумою, що залишилася, доведеться звернутися до Пенсійного фонду Росії і надати пакет документів для погашення іпотеки материнським капіталом. При цьому між траншами має пройти щонайменше півроку. Додатково необхідно підготувати документи, що підтверджують вартість проведених робіт: договори з підрядниками, акти виконаних робіт.

Як здійснюється погашення іпотеки материнським капіталом?

Документи для оформлення заяви про розпорядження коштами передаються до територіального відділення Пенсійного фонду. Співробітник зобов'язаний надати розписку із зазначенням номера та дати прийняття документа, свого ПІБ та посади. Протягом місяця виноситься рішення про схвалення або відмову у використанні МСК та у вигляді повідомлення пересилається заявнику.

Якщо документи, необхідних погашення іпотеки материнським капіталом, складено неправильно, надані у неповному комплекті чи сума коштів у МСК перевищує залишок за боргу, у взаємозаліку може бути відмовлено. У повідомленні Пенсійний фонд Росії зобов'язаний вказати вмотивовану причину відмови. Це рішення можна оскаржити у судовому порядку.

Які документи на погашення іпотеки материнським капіталом потрібні банку? Письмове повідомлення з ПФР із дозволом використовувати кошти держпідтримки. Якщо має місце часткове погашення кредиту, то позичальник повинен подати до банку заяву із зазначенням обраного способу зміни графіка платежів:

- зменшення терміну дії договору із збереженням розміру платежу;

- зменшення розміру платежу із збереженням періоду дії договору.

Пенсійний фонд Росії має перерахувати кошти протягом двох місяців із прийняття рішення. Материнський капітал не може бути спрямований на погашення штрафів, пені, що виникли внаслідок невиконання зобов'язань щодо кредиту. Тобто досі перерахування коштів ПФР позичальник зобов'язаний своєчасно погашати заборгованість. Після проведення взаєморозрахунків складається новий графік погашення кредиту.

Перший спосіб погашення заборгованості

За рахунок коштів держдопомоги можна сплатити частину авансу, тіла кредиту або відсотків за ним. Перший варіант доступний над кожному кредитному установі. Раніше банки відносили клієнтів, які не могли самостійно сплатити початковий внесок до неплатоспроможних. Сьогодні великі фінустанови йдуть на поступки та приймають МСК. Слід зазначити, що умови таких позик складно назвати вигідними для позичальників. За такими кредитами передбачені вищі відсоткові ставки за невеликого терміну позики.

Другий спосіб погашення заборгованості

Найбільш прийнятний варіант - погашення тіла кредиту з допомогою МСК, оскільки після знижується сума боргу, відсотки нараховуються залишок заборгованості. Якщо позичальник планує погасити її достроково, після взаєморозрахунків можна зменшити суму платежу.

Третій спосіб погашення заборгованості

Для банку вигідно, якщо за рахунок МСК погашаються лише відсотки за кредитом. Він гарантовано отримують частину належних коштів. Ця ж схема вигідна клієнту за умови, що він не планує дострокового погашення позики. Сума щомісячного платежу знижується, але трохи.

Особливості

Сертифікат на МСК видається на необмежений термін. Отримати суму можна будь-якої миті. Якщо особа, зазначена в документі, померла, скористатися сумою може другий батько, опікун або сама дитина до досягнення нею 23 років.

Скористатися коштами держдопомоги можна будь-якої миті. Виняток становлять випадки, коли власник сертифіката збирається використати його для сплати початкового внеску. У такому разі використовувати його можна буде через 36 місяців після народження/усиновлення малюка. Існує ще одне обмеження. До переліку документів для погашення іпотеки материнським капіталом потрібно включити довідку з Пенсійного фонду, що підтверджує, що раніше кошти держдопомоги не були використані на жодні інші цілі.

Крім федеральних, існують також регіональні програми з поліпшення демографічної ситуації в країні. За деякими їх передбачені особливі умови отримання (оформлення) майна у власність.

Після погашення кредиту куплена нерухомість має бути оформлена у спільну з усіма членами сім'ї власність.

Закриття МСК

Програму материнського капіталу було запущено ще 2007 року. Ще тоді говорилося, що програма діятиме не безстроково. Через 8 років з'явилися перші чутки про припинення сертифікатів. Причиною цього став той факт, що у 2014 році заборгованість Пенісійного фонду Росії (через який проходять усі виплати) склала близько 1 трлн. руб. За той же період 200 млн. руб. було виплачено за сертифікатами МСК. Остаточного рішення не ухвалено. За попередніми даними, отримати сертифікат можна буде до 31.12.18 включно, а скористатися ним - у наступні 10 років.

На наступний рік розглядаються такі зміни в умовах дії програми:

- видача сертифікатів лише сім'ям із малим чи середнім рівнем доходів;

- розглядається новий напрямок використання коштів - реабілітація дітей з обмеженими здібностями.

Які документи для погашення іпотеки материнським капіталом у 2018 році слід надати до територіального відділення Пенсійного фонду. Не секрет, що сім'я, яка оформила іпотечний кредит і отримала сертифікат на материнський капітал, може погасити свою заборгованість перед банком або її частину засобами материнського капіталу. Про документи на погашення іпотеки материнським капіталом розповімо у статті.

Можливості маткапа збільшено

У 2018 році, на відміну від попереднього року, кількість можливих варіантів витрачання коштів збільшена. Тепер материнський капітал можна витрачати на такі цілі (ч. 3 ст. 7 Федерального закону від 29.12.2006 № 256-ФЗ, ст. 2, 4 Федерального закону від 28.07.2010 № 241-ФЗ):

- поліпшення житлових умов (у тому числі погашення іпотечних кредитів та позик);

- освіта дітей;

- збільшення накопичувальної частини пенсії;

- купівля товарів та послуг для соціальної адаптації дитини-інваліда;

- щомісячні виплати готівкою для малозабезпечених сімей;

- утримання дитини в яслах чи дитячому садку.

Докладніше про можливі напрямки витрачання маткапіталу див.

Щоб скористатися державними грошима, необхідно зібрати відповідний комплект документів. Які документи потрібні Пенсійному фонду для погашення іпотеки? Поговоримо про це докладно.

З 1 січня 2007 року у країні працює державна програма допомоги сім'ям з дітьми – материнський (сімейний) капітал. Під мат капіталом розуміється міра державної підтримки сімей, у яких народилася (усиновлена) друга чи наступна дитина. У межах цієї програми держава виділяє сім'ї кошти деякі цільові витрати, наприклад, поліпшення житлових умов чи освіту дітей.

Перед тим, як розпочати розмову про те, які документи потрібні для погашення іпотеки материнським капіталом 2018 року, потрібно згадати про необхідність оформлення сертифікату на маткапітал. Без цього документа жодні подальші дії щодо отримання коштів із ПФР неможливі. Оформлення сертифіката є першим необхідним етапом отримання фінансування. Тільки після того, як сертифікат буде оформлено, будуть потрібні документи, необхідні для погашення іпотеки материнським капіталом 2018 року.

Гасимо іпотеку маткапом

Кошти материнського капітал можна використовувати на поліпшення житлових умов, у тому числі (п. 2, 3, 15 Правил, затв. Постановою Уряду РФ від 12.12.2007 № 862, ч. 1 ст. 10 Федерального закону від 29.12.2006 № 256- ФЗ):

- придбання чи будівництво житла шляхом укладання угод;

- будівництво та реконструкція житла самотужки, у тому числі, із залученням підрядників;

- на сплату початкового внеску при отриманні кредиту (позики) з метою придбання (будівництва) житла;

- погашення основного боргу та сплату відсотків за кредитами та позиками, взятими на придбання або будівництво житла;

- погашення основного боргу та відсотків за кредитами та позиками, взятими з метою погашення раніше отриманого кредиту або позики на придбання (будівництво) житла.

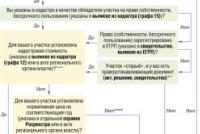

Щоб використовувати материнський капітал для погашення іпотеки до Пенсійного фонду подають документи (п. 13 Правил, затв. Постановою Уряду РФ від 12.12.2007 № 862):

- договір купівлі-продажу житла або пайової участі у будівництві з відміткою про держреєстрацію;

- паспорт чоловіка власника сертифіката та свідоцтво про шлюб (якщо в договорі на придбання житла вказано чоловіка);

- кредитний договір (договір позики) на придбання (будівництво) житла;

- договір про іпотеку, який пройшов держреєстрацію (якщо кредитним договором (договором позики) передбачено його укладання);

- витяг з Єдиного державного реєстру нерухомості з інформацією про право власності на житло, придбане або побудоване з використанням кредитних (позикових) коштів;

- документ, що підтверджує безготівкове перерахування грошей за договором позики на банківський рахунок;

- нотаріально засвідчене письмове зобов'язання особи (осіб), у чию власність оформлено житлове приміщення, оформити житлове приміщення у спільну пайову власність з дружиною та дітьми;

- копія дозволу на будівництво;

- довідка кредитора про розміри залишку основного боргу та заборгованості за відсотками за користування кредитом (позикою) або довідка особи, яка продає житлове приміщення за договором купівлі-продажу з розстрочкою платежу, про розміри несплаченої суми, що залишилася за договором;

- раніше укладений кредитний договір (договір позики) на придбання (будівництво) житла – у разі спрямування коштів материнського капіталу на погашення основного боргу та сплату відсотків за кредитами та позиками;

- витяг з реєстру членів кооперативу (документ, що підтверджує подання заяви про прийом до членів кооперативу, або рішення про прийом до членів кооперативу) – якщо купуєте житло у кооперативі.

Саме такі документи до Пенсійного фонду для погашення іпотеки у банку потрібно надати у загальному випадку.

Сьогодні безліч сімей по всій Росії як отримали сертифікат на материнський капітал, а й скористалися ним. Зокрема, за 11 років існування програми житлові умови покращили 4,7 млн. осіб, отримавши материнський капітал на другу дитину. У свою чергу 410 тис. осіб направили материнський капітал на освіту дітей.

Документи для погашення іпотеки материнським капіталом у 2019 році. Вітаємо Вас, щасливі володарі сімейного щастя, ну а як інакше, адже у вашій родині вже мінімум 2 дітей, є своя квартира, або є велике бажання таку придбати в іпотеку і в руках сертифікат на материнський капітал. Цілком резонно використовувати сертифікат на часткове вирішення житлового питання і в цій статті ми розберемо порядок дій, документи, необхідні для погашення іпотеки материнським капіталом.

Саме право та процес регламентований Постановою Уряду РФ №862 від 12.12.2007р. На 2019 рік сума підтримки становить 453 026 рублів.

Цей сертифікат покладено батькові при народженні (усиновленні) другої дитини. Використання грошей можливе для будівництва або купівлі житла в іпотеку. Не забуваємо про права дітей на житлове приміщення, що купується, адже ми витрачаємо їхні гроші.

Погасити іпотеку материнським капіталом можна так:

- сплатити початковий внесок;

- зменшити основну частину боргу. Найбільш вигідне рішення, причому йде суттєва економія сімейного бюджету на банківських відсотках;

- повне погашення іпотечного кредиту, якщо вистачає суми.

Умови

І так, беручи іпотеку під материнський капітал, дотримуємося таких умов:

- купуємо житло лише на території нашої неосяжної Батьківщини, тобто. РФ;

- сплачуємо початковий внесок;

- витрачаємо гроші на погашення іпотеки частини основного боргу, якщо вона вже була;

- оплачуємо відсотки за іпотекою, так само якщо іпотека вже взята.

Для розпорядження сертифікатом немає граничного терміну, користуйтеся ним у будь-який зручний для вас час, але отримати його можна лише до кінця 2022 року.

Куди й навіщо ходити

Шляхом копіткого та зваженого рішення на сімейній раді було обрано бажану для придбання житлову площу і ви готові зробити перший платіж, але який же порядок погашення іпотеки материнським капіталом і куди йти спочатку?

Розберемо дві ситуації:

- Ви вже маєте іпотечний кредит.У цьому випадку прямуйте до банку за довідкою про залишок за кредитом, а потім до ПФ.

- Ви тільки маєте намір подати заявку на іпотеку.Насамперед визначаєтеся з банком (кращий %, найменший перелік документів тощо), укладаєте договір, далі робимо все за першою ситуацією.

Список документів

Документи список до банку та пенсійного фонду.

В банк

Слід звернутися до менеджера з проханням підготувати спеціальну довідку про залишок основного боргу ПФ.

- паспорт громадянина РФ;

- договір іпотеки

Через деякий час вам підготують довідку з даними про поточний залишок заборгованості по іпотеці.

У ПФ

- паспорт громадянина РФ;

- заяву про переведення материнського капіталу в рахунок погашення іпотечного кредиту; бланк нададуть у пенсійному фонді;

- сертифікат отримання МК;

- документи із банку, що підтверджує наявність іпотечного кредиту (довідка, іпотечний договір, графік платежів тощо);

- банківські реквізити для подальшого перерахування коштів материнського капіталу;

- свідоцтво про право власності та договір купівлі-продажу житлового приміщення;

- нотаріально завірене зобов'язання позичальника щодо оформлення придбаного житлового приміщення у пайову власність після погашення позики.

Здавши документи, ви отримаєте на руки розписку про прийняття документів, з обов'язковим зазначенням дати їх прийому. Протягом 1 міс., Перевіривши документи, представники ПФ РФ видадуть Вам письмове рішення зі згодою, а може і відмовою (про причини відмови і що робити в такому разі розповімо трохи пізніше).

Отримавши згоду з позитивною відповіддю, йдете до банку. Далі повідомляємо представників банку та обираємо спосіб витрати Вашого материнського капіталу. В Ощадбанку досить просто переглянути свій новий графік платежів в Ощадбанк-онлайн. Ходити та робити більше нічого не треба. Виплата із пенсійного фонду автоматично зробить перерахунок графіка.

Після схвалення Пенсійним фондом платіж до банку буде здійснено протягом місяця.

Використовуємо як початковий внесок та найкращі пропозиції від банків

Зараз досить багато банків приймають материнський капітал на оплату початкового внеску. Найбільш вигідні умови зараз у Ощадбанку та у банку Уралсиб.

Так, в Ощадбанку зараз можна взяти іпотеку за ставкою від 12% річних, в Уралсібі від 10,8%. При цьому додаткового першого внеску готівкою не потрібно, як у ВТБ 24, Банку Москви, Райффайзенбанку. Мат. кап. зараховується як перший внесок, але є особливий нюанс.

Видача кредитних коштів відбувається у повному обсязі та перші 2 місяці (поки не зайшли гроші з ПФ) ви сплачуєте іпотеку від усієї вартості об'єкта нерухомості. Далі заходить материнський капітал та відбувається перерахунок графіка платежів. Тобто. після видачі іпотеки ви повинні швидко відвідати ПФ з усіма вищезгаданими документами та написати заяву на використання материнського капіталу.

приклад. Іпотека (материнський капітал як ПВ) на квартиру вартістю 2 млн. на 10 років у Ощадбанку під 12% річних. Перші 2 місяці у вас буде платіж 28694,19 від усієї вартості квартири (2 млн.), після переведення 453026 рублів з ПФ, платіж скоротиться до 22137,29. Використовуйте наш іпотечний калькулятор, щоб розрахувати платіж у вашому випадку.

Причини відмови

Після довгого збору документів, написання заяв та іншої біганини ви з трепетом очікуєте позитивного результату, а у відповідь отримуєте рішення з відмовою. Виникає питання: У чому може бути справа?

Причини криються в наступному:

- допущено помилок при оформленні заяви;

- надано не повний пакет документів;

- заявником скоєно злочин проти дитини;

- позбавлення батьківських прав на дитину, на яку було отримано материнський капітал;

- обмеження органами опіки та піклування прав опікуна.

Ознайомившись із причинами відмови, робимо собі висновки. При зборі пакета документів та оформленні заяв будьте уважні, краще кілька разів перевіряти ще раз і запитати, чим втрачати час і нерви при повторній подачі.

Бажаєте більше знати про іпотеку, тоді обов'язково підпишіться на наш сайт. Чекаємо на запитання в коментарях. Для отримання безкоштовної юридичної допомоги заповніть форму в правому нижньому кутку.