Счет-фактура на аванс

При получении предоплаты оформляется счет-фактура на аванс. Это делает продавец и регистрирует документ в книге продаж, так как он должен начислить НДС с предоплаты.

Давайте выясним вместе, в каких случаях выписывается авансовый счет-фактура, рассмотрим порядок заполнения отдельных реквизитов документа, который оформляется при получении предоплаты. А наглядный образец поможет вам составить его быстро и без ошибок.

Что такое счет-фактура на аванс

Чтобы разобраться, что такое счет-фактура на аванс, посмотрим, чем он отличается от обычного отгрузочного.

Счет-фактура – это документ, на основании которого покупатель товаров, работ или услуг сможет сделать вычет по НДС. Когда компания-продавец получает предоплату за свои товары, она обязана выписать компании-покупателю счет-фактуру, при этом не имеет значения, отгрузил продавец товары или нет. Это и будет авансовый счет-фактура.

НК РФ (пп.2 п.1 ст.167 НК РФ) позволяет фирмам-покупателям делать вычеты по НДС на основании счета-фактуры на аванс, даже если товар еще не получен.

В чем отличие счета-фактуры на аванс

От обычного счета-фактуры авансовый отличается поводом, по которому он составляется, временем составления и некоторыми деталями оформления. Так, он выписывается:

- по факту получения от покупателя денег в счет поставок;

- не зависимо от отгрузки товара;

- без указания некоторых реквизитов (об этом еще пойдет речь ниже);

Обратите внимание, что в него обязательно вписывается ставка НДС (18/118 или 10/110).

Важно! Авансовый счет-фактура имеет такую же силу, что и отгрузочный, поэтому пренебрегать им нельзя.

Когда выставляется счет-фактура на аванс

В 2017 году счет-фактура на аванс выписывается тогда, когда продавец получает предоплату или часть предоплаты за свои товары (услуги, работы) (п.3 ст.168 НК РФ).

Оформить такой документ нужно не позднее пяти рабочих дней с момента получения денег (п. 3 ст. 168 НК РФ)

Однако это, простое на первый взгляд, положение, таит в себе множество двусмысленных ситуаций и вопросов. Мы сейчас в них разберемся.

Ситуация, возникающая при выставлении авансового счета-фактуры |

Как поступить, чтобы не было проблем |

|---|---|

|

Одновременно пришло несколько авансов от одного и того же покупателя |

Вы выписываете один счет-фактуру на общую сумму, с указанием всех платежек, поступивших в этот день, и выделяете НДС |

|

После получения аванса, фирма-поставщик почти сразу же отгрузила товар покупателю |

Согласно НК РФ счет-фактура может быть выставлен по факту отгрузки или по факту оплаты товара (предоплаты), все зависит от того, что произошло раньше. То есть, если аванс пришел первым, то и авансовый счет-фактуру вы оформляете сразу, даже если тут же следует отгрузка* |

|

Сколько экземпляров счета-фактуры на аванс нужно выставлять налогоплательщику |

Счет-фактура оформляется в двух экземплярах, один отсылается покупателю, другой подшивается в книгу-продаж |

|

Если от компании-покупателя приходит предоплата, вы отгружаете ей часть товара, можно ли в этом случае выписать авансовый счет-фактуру на оставшуюся от продажи сумму |

Нет, так делать нельзя. Когда от фирмы-покупателя приходит предоплата, вы должны оформить счет-фактуру на весь аванс в течение пяти рабочих дней, чтобы контрагент смог заявить НДС к вычету. А после отгрузки товара или его части, вы выписывает уже обычный счет-фактуру. |

* Многие фирмы пренебрегают этим правилом, чтобы не связываться с лишней бумажной волокитой. Но если такое пренебрежение будет выявлено при налоговой проверке, организация пострадает в денежном отношении.

Обращаем ваше внимание , что да, Минфин неоднократно подчеркивал, что если за предоплатой сразу же следует отгрузка, то авансовый счет-фактуру составлять не нужно. Однако налоговая инспекция (письмо № КЕ-4-3/3790 от 10.03.2011) опровергает это положение и наказывает организации, не выставляющие счет-фактуру за аванс при одновременной отгрузке.

Кроме перечисленных случаев, стоит сказать отдельно о том, что если компания-поставщик предоставляет свои услуги методом конвейера, и авансовые платежи ей поступаю регулярно, то она имеет право не составлять счет-фактуру на аванс в течение пяти рабочих дней. Она может делать это в конце отчетного периода.

Когда можно не выставлять счет-фактуру на аванс

Вариантов, когда авансовый счет-фактура не выписывается крайне мало, но есть. Давайте перечислим эти случаи:

- если компания-поставщик получает деньги за товар длительного изготовления, закон определяет такой срок - более полугода;

- если компания-поставщик получила аванс за товары (работы, услуги) не облагающиеся НДС, либо облагающиеся по ставке 0%;

- если фирма является счастливым обладателем освобождения от уплаты НДС

Как оформить счет-фактуру на полученные авансы

Счет-фактура на аванс оформляется на бланке специальной формы, которая утверждена постановлением Правительства РФ от 26.12.11 № 1137.

В счет-фактуру на предоплату надо вписать:

- номер и дату документа;

- выходные данные вашей компании;

- выходные данные вашего контрагента;

- сведения о платежном документе, по которому был перечислен аванс

- Если в один день было несколько перечислений от одного клиента, то в счет-фактуру впишите все платежки.

- валюту платежа и ее код;

- сумму платежа;

- наименование товара, работы, услуги за которую перечислен аванс (берется из договора);

- ставка НДС на этот товар в формате 18/118 или 10/110;

- размер начисленного НДС.

Как выставляется авансовый счет-фактура

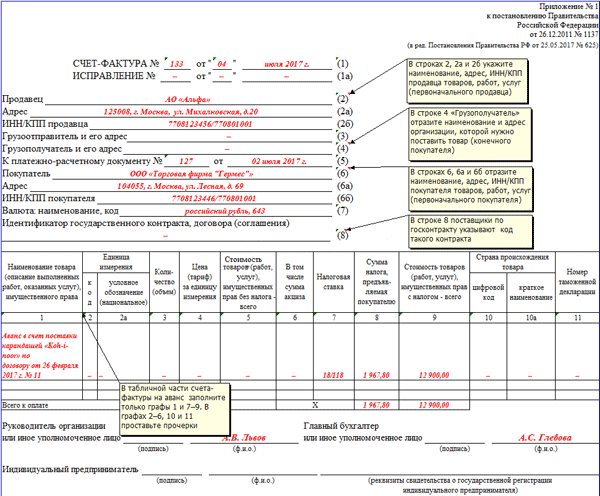

Сначала займемся заполнением строк, они расположены перед табличной частью.

Строка 1 - указывается номер по порядку (берется из перечня документов) и дата;

Строка 2, 2а, 2б – адрес и реквизиты продавца.

Строка 4 – пишите адрес конечного получателя, если конечный получатель и есть покупатель товара, то ставьте прочерк.

Строка 5 - здесь пишем номер и дату платежного документа. Если счет-фактура выписывается на основании сразу нескольких поступивших платежей, то указываются все платежки.

В том случае, когда предоплата товара была осуществлена не денежным способом, только тогда в графе 5 ставится прочерк.

Таким образом, счет-фактура может быть оформлен только по факту поступившего платежа.

Строка 6, 6а, 6б - адрес и реквизиты покупателя.

Строка 7 – код валюты, если рубль, то 643

Строка 8 – поставщики по госконтракту указывают код такого контракта.

Теперь приступим к заполнению табличной части формы счет-фактуры на аванс. В этой части бланка при авансовом счете-фактур заполняются только 1, 7, 8 и 9 графа, а в остальных ставятся прочерки.

Графа 1 указывается:

- наименование товара;

- описание выполненных работ, оказанных услуг;

- имущественного права.

При этом в первой графе можно написать общую фразу «Предоплата по договору…», не указывая конкретного наименования товаров (работ, услуг).

Такая формулировка в «авансовом» счете-фактуре допустима. В данном случае в графе 1 рекомендуем написать фразу «Предоплата за… (наименование товаров, работ или услуг) по договору…».

Если продавец точно знает, за какие именно товары (работы, услуги) получена предоплата от покупателя, в графе 1 счета-фактуры можно указать их наименования. Но при этом нужно сделать обязательную пометку, что сумма налога исчисляется именно с суммы полученной предоплаты.

Графы 2, 3 и 4 (единица измерения, количество, цена за единицу измерения) в авансовом счете-фактуре не заполняются.

Кроме того, не указывается информация в графах 10 и 11 (страна происхождения товара и номер таможенной декларации). В этих графах нужно поставить прочерки.

При исчислении НДС с суммы предоплаты применяется расчетная ставка налога (п. 4 ст. 164 НК РФ).

Графа 7 - указывается расчетная налоговая ставку.

В документе допустимо делать отметку, допустим, получено от такого-то и т.д. Заполненную форму подписывает директор компании и ее бухгалтер, либо при отсутствии последнего ответственное лицо.

Образец. Счет-фактура на аванс полученный.

Критичные ошибки при выставлении счета-фактуры на аванс

Самая большая ошибка при оформлении счета-фактуры у многих компаний возникает тогда, когда они сразу не выписывают документ контрагенту.

Существует такая практика, когда ответственные лица (бухгалтера) собирают все платежки с предоплатой до конца квартала или иного отчетного периода. Затем вычитают из полученной суммы отгруженную продукцию, а на остаток, если таковой имеется, уже выписывают счет-фактуру. Это практика неверная, хотя и часто применяемая.

Если ревизоры найдут у вас платежки с предоплатой на которые не выписаны счета-фактуры, то скорее вас заставят доплатить НДС.