Оборотные активы предприятия это

Занимаясь предпринимательством, бизнесмены не всегда интересуются деталями бухгалтерского учета, считая это делом бухгалтерии. Действия «наобум» с благой целью роста продаж или объема производства могут привести не только к финансовым проблемам, но и невольным нарушениям законодательства. Это может привести не только к административным, но даже криминальным правонарушениям. Задачей настоящей статьи является рассмотрение оборотных активов, их особенностей и роли в деятельности предприятия.

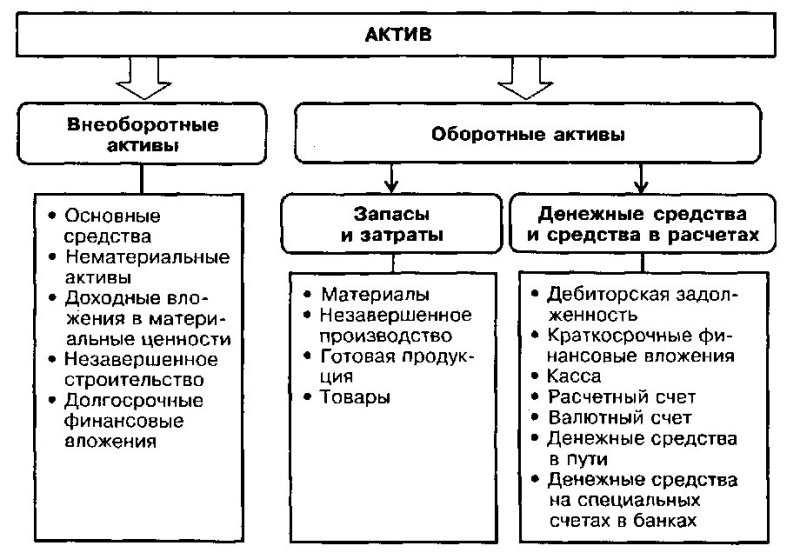

Сразу разделим оборотные и внеоборотные активы предприятия. Внеоборотные активы - это основные средства (здания, транспорт, станки, оборудование и т. д.), долгосрочные финансовые обязательства, незавершенное строительство, животные, деревья, земельные ресурсы, а также предметы интеллектуальной собственности (патенты, программное обеспечение, ноу-хау, авторские права и т. д.). Все эти активы объединяет то, что срок их службы более одного года. Оборотные активы - это, наоборот, материальные и нематериальные ценности со сроком службы менее одного года. Оборотные активы предприятия - это часть актива баланса предприятия и отражаются во втором разделе бухгалтерского отчета. Оборотные активы частично формируются из собственных средств предприятия, а частично за счет кредитных ресурсов.

За рубежом доля кредитных ресурсов в оборотных средствах достигает 70–75%.

В России, вследствие высокой стоимости кредитов, эта доля, обычно ниже 50%. Для материалоемких производств и торговли оборотные средства, как правило, весьма велики. Анализ структуры и оптимизация размера оборотных средств это неотъемлемая часть анализа деятельности организации как в процессе ее работы, так и при принятии решений по продаже, покупки и слияния.

Рассмотрим подробно, что такое оборотные активы

Самой понятной частью оборотных активов является сырье и материалы для производства продукции, а также товары, предназначенные для продажи (в торговле). Все это «замороженные деньги». Безусловно, производство не может нормально функционировать без складских запасов сырья. Однако количество его должно быть оптимальным. Избыточное количество сырья и материалов существенно снижает оборачиваемость оборотных активов (этот вопрос мы рассмотрим ниже). Рекомендуемые нормативы запасов можно найти в литературе. Они зависят от длительности производственного цикла, логистики (сроков доставки, заказа, прохождения платежей) и характера финансового взаимодействия с поставщиками (предоплата, отсрочка платежей и т. д.). Простейший способ расчета текущего запаса сырья это произведение суточной нормы потребления на интервал поставки в днях. Необходим также страховой запас, который предназначен для покрытия перерывов в поставках.

В торговле товары в магазин поставляются партиями, однако, срок реализации для них различается. Кроме того, для продовольственных товаров следует учитывать срок хранения. В маленьких торговых точках закупки производят «на глазок», однако, если объем реализации велик, а число наименований товаров тысячи, то лучше использовать специализированные компьютерные программы . Такие программы на основании дневной реализации каждого вида товара, а также сроков его поставки, дают информацию о необходимом сроке заказа и оптимальному объему партии. Кроме того, программа учитывает минимальный объем оптовой партии и загрузку транспортных средств. Это позволяет планировать финансовую деятельность и управлять кредитными ресурсами. Частично запасы сырья и материалов формируются за счет заемных средств. Это кредиторская задолженность. Она может быть в денежной и материальной форме. Если сырье приобретено за счет банковского кредита, то возникает кредиторская задолженность. Такая задолженность не несет опасности для финансовой стабильности предприятия, если находится в плановых (разумных) пределах. Опасность возникает, если имеется просроченная задолженность по кредитам (финансовая задолженность). Задолженность в материальной форме это сырье и материалы, полученные предприятием, но еще не оплаченные. Это происходит, например, если договор с поставщиком предусматривает отсрочку платежей.

Полуфабрикаты, изделия в производственном цикле, а также готовая продукция относятся к оборотным средствам.

Мелкий инвентарь, инструмент и запасные части (расходные материалы) для оборудования и станков, как часть оборотных средств, которые находятся на балансе, следует своевременно списывать при их расходе, так как использованные, но не списанные, они отрицательно влияют на рентабельность и оборачиваемость оборотных активов. Значительный объем полуфабрикатов и незавершенной продукции характерен для предприятий с длительным циклом производства. Особого внимания требует анализ запасов запчастей к импортным и уникальным машинам и механизмам. Здесь очень важно знать сроки плановых замен изнашиваемых частей и не создавать запас аварийных запасных частей. Все аварии все равно не предусмотреть.

Читайте также: Что такое индекс потребительских цен

Денежные средства. Это деньги на счетах (валютных и рублевых) предприятия и наличные средства в кассе. Это наиболее ликвидная часть оборотных средств. Свободные денежные средства часто используют как финансовые инструменты.

Финансовые инструменты . К ним относятся краткосрочные вложения в ценные бумаги с целью их дальнейшей перепродажи и краткосрочные вклады в банке. Краткосрочные вложения и деятельность на бирже является эффективным средством использования временно свободных средств при профессиональном подходе.

Задолженность клиентов и покупателей (дебиторская задолженность). Эта задолженность возникает за отгруженные, но не оплаченные товары и услуги.

Прочие оборотные активы в балансе это, например, это суммы налога на добавленную стоимость, которые начислены при отгрузке товаров или предоставленных услуг (это дебетовое сальдо), а также суммы НДС от предварительной оплаты товаров и услуг. Сюда также входят и недостачи и потери, а также бракованная продукция. Прочие оборотные активы включают в себя также акции и доли в других предприятиях, которые предполагается продать в короткий срок.

Какие из оборотных активов являются наименее ликвидными? Наименее ликвидными активами (то есть теми, которые трудно продать) является задолженность организаций/предприятий, находящихся в сложном финансовом положении, запасы сырья для продукции, которая снята с производства, а также готовая продукция, имеющая ограниченный спрос. Наиболее ликвидными являются денежные активы, полупродукты и готовая продукция, которая пользуется устойчивым спросом. Краткосрочные финансовые активы, приобретенные с целью перепродажи, также могут оказаться труднореализуемыми. При аналитической работе целесообразно разбить все активы на легкореализуемые, среднереализуемые, труднореализуемые и неликвидные, а анализ вести отдельно по этим группам.

Чистые оборотные активы рассчитывают как сумму собственного капитала предприятия и долгосрочных кредитов, за минусом общей стоимости внеоборотных активов предприятия. Другой, применяемый способ расчета, это разница общей суммы оборотных активов предприятия и его краткосрочной задолженности. Динамика этого показателя характеризует финансовую устойчивость организации/предприятия и эффективность использования средств. Чем выше этот показатель, тем больше финансовая устойчивость и эффективность предприятия. Однако, само по себе отрицательное значение показателя не свидетельствует об угрозе финансовой стабильности. Это часто встречается в деятельности торговых предприятий.