Бухгалтерский баланс для малых предприятий (особенности)

Бухгалтерский баланс малого предприятия может быть составлен по разным формам – как по традиционной, так и по упрощенной. Какую из них использовать в том или ином случае, как заполнять упрощенный баланс и какие при этом могут иметь место нюансы - этим вопросам посвящена наша статья.

Малые предприятия: критерии 2016-2017 годов

Составлять баланс обязана каждая компания. А вот право выбора формы — традиционной или упрощенной — для этого отчета существует не у всех. В частности, такую возможность имеют малые предприятия (подп. 1 п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Критерии малых предприятий указаны в законе «О развитии малого и среднего предпринимательства…» от 24.07.2007 № 209-ФЗ. Но они не всегда соответствовали современным. Так, например, на начало 2016 года компания могла считать себя малой, если ее годовая выручка составляла менее 800 млн руб., численность работников — не более 100 человек, а доля сторонних компаний в уставном капитале не превышала 49%.

В течение 2016 года критерии отнесения предприятий к малым поменялись. Согласно федеральному закону «О внесении изменений…» от 29.12.2015 № 408-ФЗ с 01.08.2016 критерий «средняя численность работников» заменен критерием «среднесписочная численность», а вместо критерия «выручка» стало применяться понятие «доход». При этом доход формируют все доходы организации, учитываемые в целях налогообложения, включая внереализационные.

Для дохода малых предприятий критерий 2016 года сохранен на уровне 800 млн руб. (п. 1 постановления Правительства от 04.04.2016 № 265).

Очередное изменение в критерии отнесения к малым предприятиям внесено с 01.07.2017 (закон «О внесении изменений…» от 03.07.2016 № 265-ФЗ). Оно свелось к дополнению их требованием к акционерам, которые должны владеть голосующими акциями АО в размере не более чем:

- 25%, если акционером является государство (РФ), его субъекты или муниципальные образования, общественные и религиозные организации (объединения), благотворительные и иные фонды (исключая инвестиционные);

- 49%, если акционеры - иностранные юрлица и (или) юрлица, не относящиеся к числу субъектов малого и среднего предпринимательства.

Критерии малых предприятий на 2018-2019 годы

На 2018-2019 годы критерии малого предприятия сохраняются следующими:

|

Критерии признания субъектом малого предпринимательства |

Предельное значение |

|

|

Суммарная доля участия в уставном капитале организации РФ, субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов |

||

|

Суммарная доля участия в уставном капитале иностранных организаций |

||

|

Суммарная доля участия в уставном капитале других организаций, не являющихся субъектами малого и среднего предпринимательства |

||

|

Среднесписочная численность работников за предшествующий календарный год |

100 человек |

|

|

Доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах |

800 млн руб. |

Покажем на цифрах, как проверить, относится ли компания к малым.

|

Показатель |

ООО «Этюд» |

ООО «Увертюра» |

ООО «Сапфир» |

Законодательно установленное ограничение |

Проверка на соответствие критериям СМП |

|

Выручка, руб. |

Соответствует |

||||

|

Численность, чел. |

Соответствует |

||||

|

Доля в УК других компаний, % |

Соответствует |

Из таблицы видно, что каждая из рассмотренных организаций вправе составлять упрощенный бухгалтерский баланс малого предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не могут формировать организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

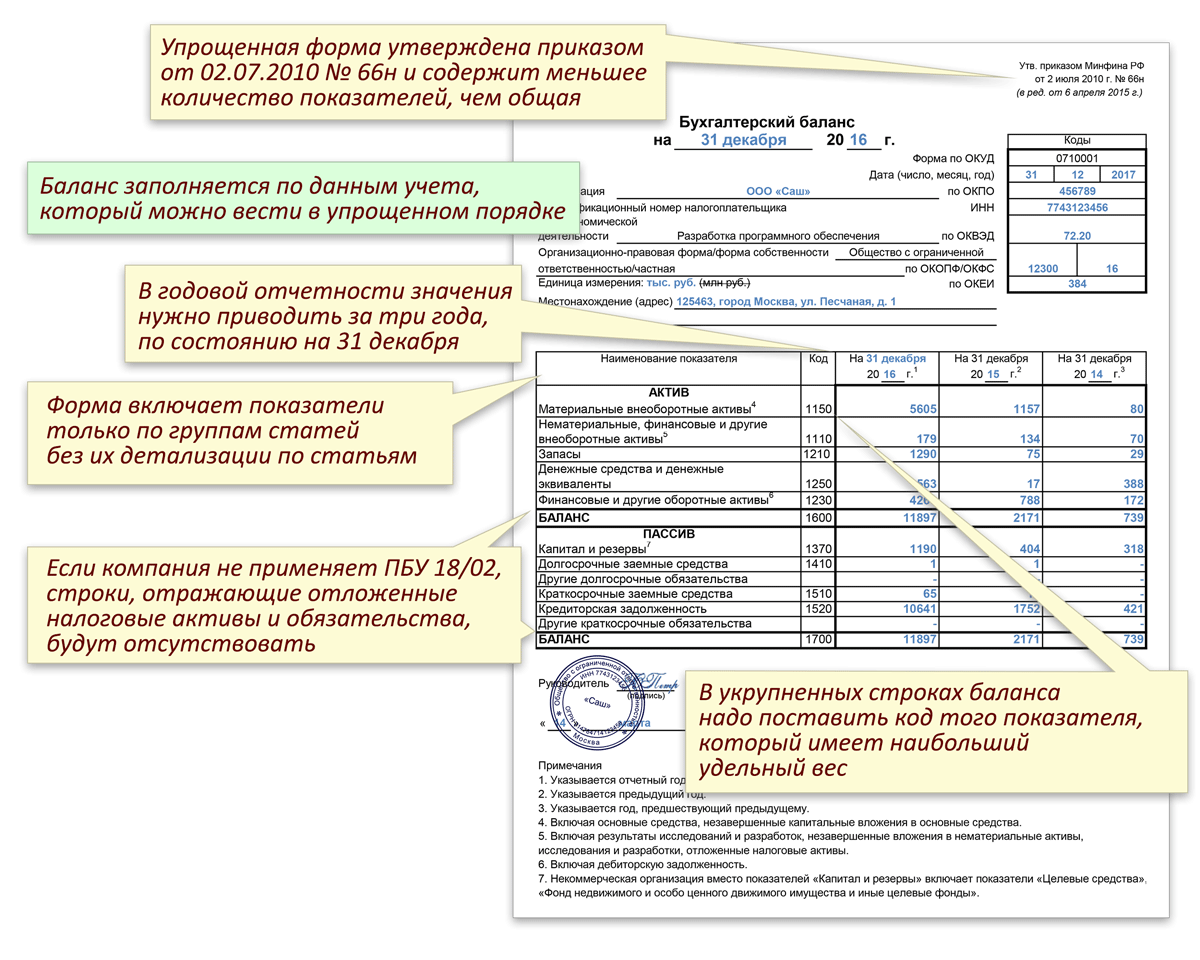

Упрощенный бухгалтерский баланс малого предприятия нужно составлять с учетом следующего:

- Форму упрощенного баланса можно найти в приказе от 02.07.2010 № 66н (приложение № 5).

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс можно составлять по группам статей без детализации (п. 6 приказа № 66н).

- Для заполнения баланса информацию берут из данных учета, который малым предприятиям можно вести в упрощенном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Как вести упрощенный учет, можно посмотреть в памятке Минфина (информация от 03.06.2015 № ПЗ-3/2015).

- В балансе будут отсутствовать строки, отражающие отложенные налоговые активы и обязательства, если компания решит не применять ПБУ 18/02 (п. 14 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Малые предприятия вправе не применять ПБУ 18/02 в соответствии с п. 2 этого положения.

- При формировании информации в упрощенном балансе важно помнить, что МП могут не создавать ряд обязательных для остальных компаний резервов (п. 11 информации Минфина № ПЗ-3/2015).

ОБРАТИТЕ ВНИМАНИЕ! Обязателен только резерв по сомнительным долгам (п. 70 ПБУ по ведению бухучета и отчетности, утвержденного приказом Минфина России от 29.07.1998 № 34н).

Малым компаниям предоставлены и другие послабления, которые способны отразиться на показателях упрощенного баланса. Например, можно не применять ретроспективный пересчет показателей баланса, если выявлены ошибки предыдущих периодов. Прибыль (убыток) от исправления такой ошибки включается в прочие доходы (расходы) текущего периода (п. 22 информации Минфина № ПЗ-3/2015). Возможно также применять кассовый метод начисления (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99, п. 5 информации Минфина № ПЗ-3/2015).

О том, каков состав упрощенной бухотчетности, читайте в материале «Упрощенная бухгалтерская финансовая отчетность - КНД 0710096» .

Итоги

Составлять упрощенный бухгалтерский баланс — право любого малого предприятия. Однако можно оформлять этот отчет и в традиционной форме. Главное, чтобы информация в бухгалтерском балансе малого предприятия была полной, достоверной и полезной для пользователей.